V úterý americké akcie nabíraly na síle, zatímco Nasdaq Composite se propadl o 0,95 %, což byl o největší pokles od konce srpna. Americké akcie dnes dále klesají, výnosy rostou a evropské ceny zemního plynu míří do nebes. Podle stratégů ze se inflace, stejně jako cholesterol, dělí na tu dobrou a špatnou. Ta dobrá je tažená poptávkou, zvyšuje výnosy a zisky firem a zvedá ceny aktiv i akcií. Ta špatná je tažená nabídkovými šoky, což vede k rostoucím nákladům a klesajícím maržím.

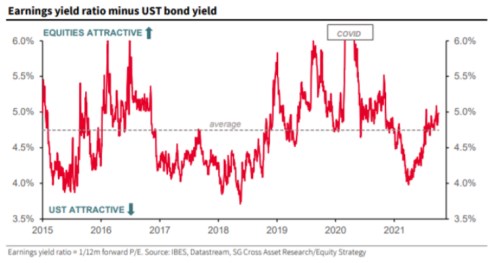

"Důkaz, že inflace může být dobrá nebo špatná: po dobu deseti let si ekonomové stěžovali na nedostatek inflace v eurozóně, ale nyní se všichni obávají jejího návratu," uvedli stratégové v čele s Rolandem Kaloyanem. Tento komentář směřuje na evropské akcie, ale nabízí poučení i pro americké akcie. Podle stratégů je rozdíl mezi výnosem evropských firemních zisků a výnosem amerických dluhopisů nad svým historickým průměrem, což podle nich naznačuje nacenění buď navýšení výnosů dluhopisů o čtvrt procentního bodu, anebo přibližně 4% snížení forwardových zisků na příštích 12 měsíců.

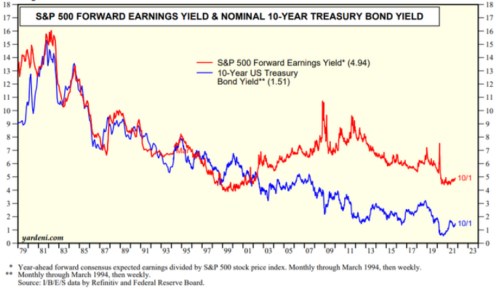

Graf od společnosti Yardeni Associates ukazuje, že také rozdíl mezi výnosy amerických firemních zisků a výnosy amerického desetiletého dluhopisu je nad historickým průměrem.

Stratégové SocGen očekávají, že výnos 10letého dluhopisu bude i nadále růst a dosáhne do konce roku 1,7 % a za 12 měsíců 2,25 %. Mají pozitivní výhled i na trh, přestože volatilita může zůstat vysoká až do výsledkové sezóny za třetí čtvrtletí. To bude podle nich okamžikem pravdy, který ukáže, zda mají společnosti sílu hýbat cenou, anebo ne.

Stratégové si nemyslí, že nedávná rotace sektorů je začátkem dlouhodobého trendu. Například říkají, že investoři nakupují ropné a plynné akcie, aby neutralizovali své pozice oproti benchmarkům, ale stále vidí těžkou strukturální výzvu dekarbonizace. Pro investory, kteří chtějí hodnotu, doporučují nákup bank, které by měly těžit z rostoucích výnosů dluhopisů, ale které mají zároveň omezenou expozici vůči Číně, rostoucím cenám energií a problémům v dodavatelském řetězci. A v neposlední řadě se domnívají, že nedávná konsolidace nabízí příležitosti také v oblasti technologií a průmyslu.

Je těžké najít opovrhovanější aktivum než uhlí, a přesto právě na této komoditě jsme svědky parabolického růstu. Za tímto nárůstem stojí především Čína, kde byla produkce omezena jak kvůli ochraně životního prostředí, tak z důvodu nových bezpečnostních norem těžby. Tento nárůst cen uhlí přispěl také k prudkému nárůstu cen zemního plynu, protože výrobci elektřiny přecházejí z uhlí na plyn. Analytici hedgeového fondu Man Group poukazují na to, že to vede k narušení čínské produkce.

Zdroj: MarketWatch