Třeba ekonomové se domnívají, že americká ekonomika letos poroste tempem vysoko nad 2 %, o růstu hovoří o pomyslný konsenzus. Pokud bychom se ztotožnili s tezemi o skryté recesi let 2022/23, šlo by o fázi oživení a podle učebnicového cyklu by další recese byla hodně daleko. Dnes o skrytosti recese a signálech výnosové křivky.

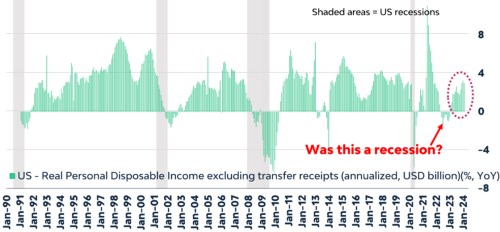

Jeroem Blokland v následujícím grafu ukazuje vývoj reálných osobních disponibilních příjmů v USA (bez transferů). Předchozí tři recese probíhaly tak, že ony disponibilní příjmy zaostávaly za celkovou aktivitou/celkovými příjmy – do poklesu šly, ale o něco později. Což by sedělo na to, že zisky naopak mohou mít tendenci k předbíhání. Vyznačen je i pokles příjmů v roce 2022, který se ale nekryl s oficiálně vyhlášenou recesí:

Tento obrázek tak zapadá do příběhů o tom, že v USA recese byla, jen nešlo o tu oficiálně vyhlášenou. Jedna varianta těchto tezí klade důraz na přelévání se recese z jedné části ekonomiky do druhé s tím, že na agregátní úrovni to ale vše vyšlo tak, že ekonomiky rostla (rok 2023). Jiné verze mohou klást důraz na onen vývoj v roce 2022, kdy recese oficiálně vyhlášena nebyla. V grafu ale také můžeme vidět, že něco podobného nastalo v letech 2013/14 – pokles příjmů bez oficiální recese.

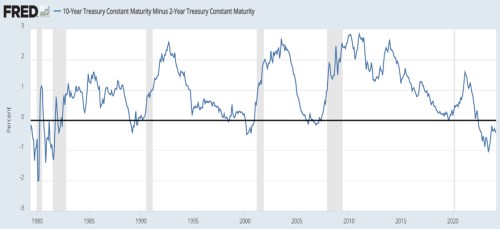

Na trhu se často hovoří o cyklu a do hodnocení dalšího vývoje tudíž promlouvají i ony úvahy, zda recese byla, nebo ne. V prvním případě by se dalo nyní hovořit o v podstatě klasické fázi oživení, v druhém by se na recesi stále „čekalo“. Čeká se přitom na ní už dlouho i kvůli vývoji výnosové křivky. O ní tu občas hovořím s tím, že tradičně je za indikaci brzkého nástupu recese považována její inverze. Tedy pokles výnosů dlouhodobých dluhopisů pod výnosy těch krátkodobých. Křivka již nějakou dobu v inverzi je a to bylo jedním z hlavních argumentů pro recesi v minulém roce.

Na jednu stranu se tedy dá tvrdit, že recese se sice oficiálně nedostavila, ale je to ono přesouvání z jednoho sektoru do druhého a také onen pokles zobrazený v prvním grafu. Ve výsledku by tedy inverze křivky opět předpověděla recesi, ta byla jen tentokrát skrytější. Jenže se pozorně podívejme na druhý graf a na vývoj kolem recesí předchozích:

Zdroj: FRED

Mustr posledních čtyř oficiálních recesí je celkem jednoznačný: Výnosy desetiletých dluhopisů se dostávají pod výnosy obligací dvouletých (inverze křivky). Pak se zase dostávají nad výnosy krátkodobé (deinverze). A teprve potom přichází recese. Z tohoto pohledu v posledních letech a čtvrtletích výnosová křivka recesi zatím neindikovala – je totiž stále v inverzi. O nějaké indikaci blížícího se útlumu má smysl hovořit až při deinverzi. Tedy pokud by držel onen mustr posledních pár desetiletí.