Při diskusích o historicky vysokých valuacích trhu, a hlavně některých technologických firem, lze narazit i na názor, že z nich „vyrostou“. Tedy přesněji, že růst zisků sníží poměry cen k ziskům na, řekněme, běžnější úrovně. Dnes bych k tomu rád prezentoval pár rámcových úvah a čísel, která by měla naznačit, o jak reálný scénář se jedná.

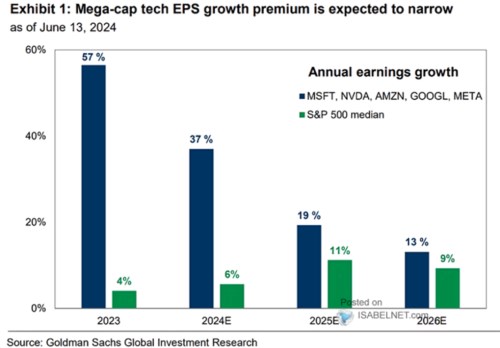

1. Očekávané růsty zisků a valuace: V následujícím grafu porovnává očekávaný růst zisků u pěti nejoblíbenějších technologických akcií na trhu a u mediánu indexu SPX 500 (tedy tam, kde je eliminován vliv oné pětky). Celkově by podle těchto predikcí mělo docházet k uzavírání nyní hodně otevřených nůžek – v letošním roce se u , NVIDIA, Googlu a Mety čeká růst zisků o téměř 40 %, medián na trhu by si měl sáhnout na 6 %:

Zdroj: X

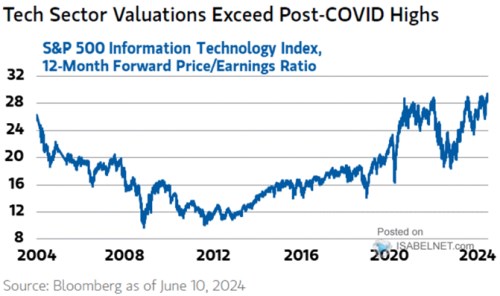

Celý trh se nyní obchoduje s poměrem cen k ziskům (očekávaným v následujícím roce) nad dvaceti. Jak ukazuje následující graf, u technologického sektoru je to více než 28. Valuace přitom mohou klesnout dvěma způsoby, i zkombinovanými – dolů může jít čitatel, tedy ceny, nebo může jít nahoru jmenovatel, tedy zisky na akcii. Což je ona výše zmíněná teze.

Zdroj: X

2. Rámcový mechanismus vyrůstání z vysokých valuací: Mohou technologie ze svých valuací vyrůst, pokud by se zisky chovaly výše popsaným způsobem? Jistě. A pro přesnější odpověď mi jako dobrý rámec připadá následující jednoduchá úvaha: Pokud dáme stranou dividendové výnosy a budeme předpokládat u všech akcií cca 9 % požadovanou návratnost (4+ % bezrizikové sazby a 5- % rizikové prémie), měly by ceny akcií růst na efektivním trhu právě o 9 % ročně. „Měly by“ neznamená, že skutečně budou. Spíše ne. Ale je to nejrozumnější předpoklad ohledně chování onoho čitatele ve valuačním poměru PE, tedy cen.

Pokud se u mediánu trhu čeká pro příští rok 11 % růst zisků, dohromady to znamená, že valuace tohoto mediánu by měly mírně korigovat – měříme tu ceny k ziskům očekávaným pro příští rok a čitatel roste o 9 % (viz výše) a jmenovatel o 11 %. U technologického sektoru by pak mělo z tohoto pohledu docházet k větší korekci valuací, protože zisky rostou rychleji než u mediánu. Konkrétně:

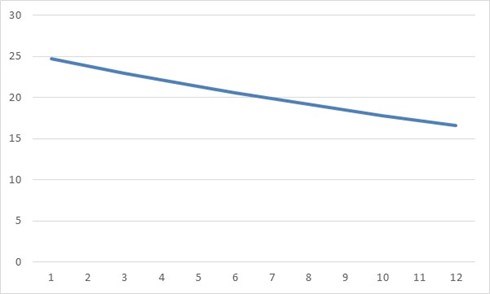

Pokud bychom čísla z prvního grafu spojili s valuacemi z druhého, pak by ono PE ve výši 28 mělo klesnout asi na 25,6 (ceny rostou o 9 %, zisky příští rok o 19 %). Rok poté by se pak valuace mediánu měnit neměly (zisky i ceny rostou o 9 %). A valuace technologií by měly klesnout na 24,7 (9 % růst cen vs 13 % růst zisků v roce 2026). Co další roky? Predikce v prvním grafu končí v roce 2026. Ve snaze odpovědět na uvedenou otázku nyní předpokládejme, že technologie si budou po delší dobu držet svůj růst ve výši 13 % (ceny stále rostou o 9 %). Následující graf pak ukazuje, jak se bude PE v tomto modelu díky popsanému mechanismu snižovat v čase:

Technologie tedy budou vyrůstat ze svých valuací o to rychleji, o co nižší bude poměr růstu cen k růstu zisků. Pokud se u čitatele odpíchneme od odhadované požadované návratnosti a zmíněných očekávání na straně růstu zisků, pod dvacítku by se jejich PE mohlo dostat tak za sedm let. Dvacítka je přitom u SPX technologiií v období 2005 – 2019 stále docela vysoké číslo.