Centrální banky v některých vyspělých ekonomikách přikročily k významnému zvětšení svých rozvah. To vyvolává otázky ohledně toho, jak budou v budoucnu své rozvahy opět zmenšovat. Tedy otázky ohledně jejich strategie exitu. Jak složitý bude proces poklesu rozvah na úrovně, které jsou v souladu s historickým vývojem?

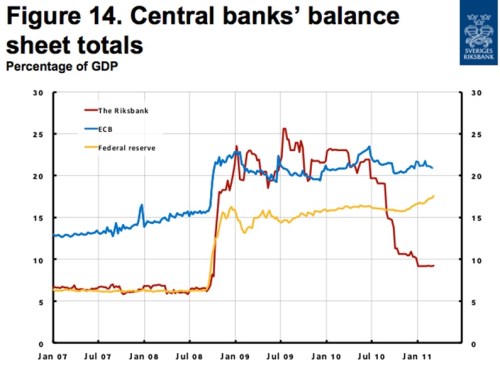

Je jasné, že současný stav je poměrně unikátním experimentem a nejistotu ohledně exitu lze pochopit. Nemusí jít o vhodný příklad pro všechny vyspělé ekonomiky, stojí však za to připomenout, že některé banky prošly v nedávné minulosti procesem exitu. Příkladem je japonská centrální banka BoJ a švédská Riksbank. Následující graf porovnává vývoj rozvahy ECB, Fedu a právě Riksbank (relativně k HDP):

Švédská centrální banka nejdříve zvětšila svou rozvahu čtyřikrát, a to z 5 % HDP na více než 20 % HDP. Došlo k tomu na podzim roku 2008, hlavním nástrojem byly úvěry komerčním bankám. V polovině roku 2010 byly tyto úvěry velmi rychle splaceny. Během velmi krátké doby několika málo měsíců se tak rozvaha centrální banky zmenšila o více než 50 %. U jiných centrálních bank, které používaly spíše nákup aktiv, bude strategie exitu pravděpodobně rozdílná. Vidíme ale, že k rychlému snížení velikosti rozvahy centrální banky může dojít bez toho, aby to mělo negativní dopad na finanční či makroekonomickou stabilitu.

Zdroj: Blog Antonia Fatáse, profesora ekonomie na INSEAD