V pondělí příštího týdne by k nám měla dorazit nová data týkající se prosincové inflace v Německu, v úterý bychom se měli dozvědět, jak to vypadlo v listopadu s nezaměstnaností v této zemi a také v celé eurozóně. Vše dohromady nám už nějakou dobu kreslí pozoruhodný obrázek ve stylu „na periferii od ráje“. A ten ráj má i svou temnější stranu.

S výjimkou roku 2008 se německá inflace nedostávala dlouhodoběji nad 2 %. Po roce 2012 pak nastává její soustavný pokles, nyní se inflace pohybuje hluboko pod 1 % a je velice nepravděpodobné, že by v dohledné době došlo k výraznější změně.

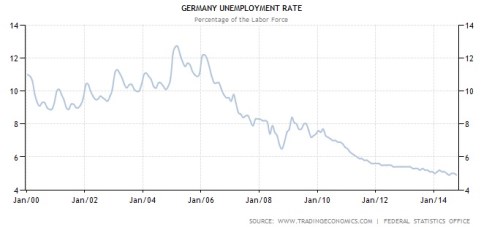

Německá ekonomika trpěla až do roku 2006 poměrně vysokou a hlavně trendově rostoucí nezaměstnaností. Pak ale nastal prudký propad a v současné době se míra nezaměstnanosti v této ekonomice pohybuje na úrovni 5 %. Pro většinu vyspělých ekonomik je to hodně ambiciózní meta. Ekonomové někdy hovoří o takzvaném indexu utrpení, který dává do jednoho čísla nezaměstnanost a inflaci. Německo je nyní podle něho (a nejen podle něho) ekonomickým rájem, v kterém je asi těžké někoho přesvědčovat o negativních stránkách deflace. Či dokonce o tom, že by tento ráj měl vyšší inflací kompenzovat (údajnou!) menší nákladovou konkurenceschopnost periferie.

V eurozóně jako celku ukazují poslední data týkající se nezaměstnanosti číslo 11,5 %. Jinak řečeno, v měnové unii bez Německa je nezaměstnanost mnohem vyšší, než je tento průměr. Německo je tedy ostrovem hojnosti a relativní stability v jinak poměrně rozvlněném a temném moři. Na takovém ostrově není v principu nic špatného, zvláště pokud je jeho stav odrazem snahy, práce a důvtipu jeho obyvatel. Pak se může i dávat za příklad jiným. Tak černobílý ale obrázek přes všechny nepopíratelné úspěchy Němců není. Jinak řečeno, jejich hojnost jde z části na úkor ostatních. Jak je to možné?

To, že německá ekonomika je dobře šlapající exportní mašinou, je odrazem její schopnosti produkovat zboží s dobrým poměrem cena kvalita. Stejně tak se do toho ale promítá rozhodnutí spotřebovávat a investovat méně, než Němci vydělají. To znamená rozhodnutí investovat do zahraničí – půjčovat jiným zemím na nákup německých výrobků a dovážet z nich poptávku a tudíž i zaměstnanost. Pokud by Německo mělo svou vlastní měnu, tento model by po čase vyvolal tlaky na její posilování a přirozeně by tak celý proces otáčel zpět – docházelo by k růstu německých dovozů, německého exportu poptávky do zahraničí a splátkám německých pohledávek.

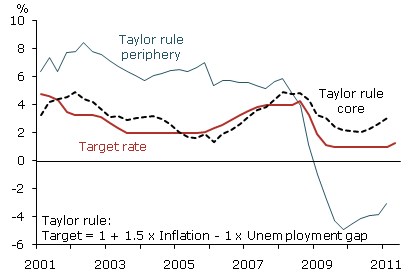

Bez flexibilního kurzu se tak ale neděje, a Němci k obratu aktivně přispívat moc nehodlají. Současný stav jim v tomto smyslu vyhovuje, protože si dál dováží poptávku a zaměstnanost a stále věří, že jejich pohledávky budou nakonec splaceny. Je to ale těžko řešitelná rovnice, což nyní ukazuje třeba Řecko. Na půjčkách i jejich splácení se prostě musí podílet dlužníci i věřitelé (ti musí být ochotni nechat si splácet – vzdát se cizí poptávky). Existuje ale mnohem jednodušší způsob jak ukázat, že onen ráj má i svou temnou stránku. Stačí pohled na následující graf:

Zdroj: Fed San Francisco

Až do roku 2008 se skutečné sazby v eurozóně (červeně) hodně blížily tomu, co podle Taylorova pravidla odpovídalo ekonomické situaci v jádru - hlavně Německu (černě). Což nevyhnutelně znamenalo, že na periferii byly monetární podmínky příliš uvolněné. Když tedy Německo kritizuje údajnou nezodpovědnost zemí na periferii, asi si není tak úplně vědomo toho, že tato „nezodpovědnost“ byla do značné míry jím samotným vynucená, uvalená. Navíc i pokrizové roky přináší monetární politiku, která více vyhovuje jádru. Na periferii od ráje to má nyní naopak příliš tlumící efekt. Takže není divu, že to tam jde do háje (či to v něm zůstává po příliš dlouhou dobu). Pokud hovoříme jen o řeckém národním sportu vyhýbání se daním, siestách, apod., je to hodně selektivní obrázek.