Program pro tento týden je jasný: Bude se hovořit a pracovat na Řecku. Celé se to může táhnout ještě dlouho. Vlastně je to bohužel pravděpodobné – monetární unie nefunguje a Řecko je pověstným vrcholem ledovce, na kterém to je nejvíce patrné. Jak poukazuje třeba , konečné rozhodnutí ohledně této fáze řecké ságy bude pravděpodobně v rukou ECB. Zjednodušeně řečeno, Řecko je nyní schopno pokrýt své výdaje i bez nových půjček a hraje se tak zejména o to, zda se nad vodou udrží jeho bankovní systém. Tedy o to, jak dlouho jej bude ECB ochotna podporovat. A na tom se bude možná nakonec lámat chleba (tento týden, nebo příští měsíc, nebo příští rok ...).

V jednom z minulých příspěvků jsem psal, že nákaza do ostatních zemí na periferii se nemůže rozšířit v případě, že Mario Draghi plní svoje sliby. Na mysli jsem samozřejmě měl jeho „uděláme vše, co bude třeba“. Žijeme ve světě sebenaplňujících se proroctví a věřím tomu, že když ECB vydá to správné prohlášení (či jen připomene ta stará), žádná nákaza na periferii se nekoná i kdyby se v Řecku čerti ženili. A pro ECB by takový krok ani nepředstavoval žádné velké dilema – Itálie i Portugalsko své „úkoly“ plní, Španělsko na výbornou. Dokonce tak dobře, že to může začít dělat německé exportní lokomotivě vrásky, ale to je jiný příběh.

Pokud bychom dali rovnítko mezi pád řeckých bank a odchod Řecka z eurozóny, je pan Draghi a jeho tým se svízelné situaci. Pokud by chtěli dodržet, co slíbili, znamená to, že musí likviditu řeckým bankám poskytovat, ať se děje co se děje, ve snaze udržet eurozónu tak, jak je. Pokud ne, bude to právě ECB, kdo Řecko z měnové unie dostane. Můžeme spekulovat o tom, že další poskytování likvidity, i její odmítnutí si nebude ECB chtít nechat na triku a rozhodující bude postoj jejích „akcionářů“. Ti tak nakonec možná rozhodnou hlavně skrz ECB. Můžeme tvrdit, že i pokud Řecko odejde, Draghi slib neporušil – euro zůstává. Jenže tak ten slib asi myšlen nebyl – nějaké euro pravděpodobně zůstane v každém scénáři. A co když se za nějaký čas ukáže, že odchod nebyl pro Řeky zase takovou tragédií? Největší hrozbou pro euro tak je možná pro Řeky úspěšný exit. K tomu se řadí další faktor – při odchodu těch slabších (a možná i jen Řecka) by rostl tlak na strukturální posilování eura, což v době měnových potyček není zrovna předností.

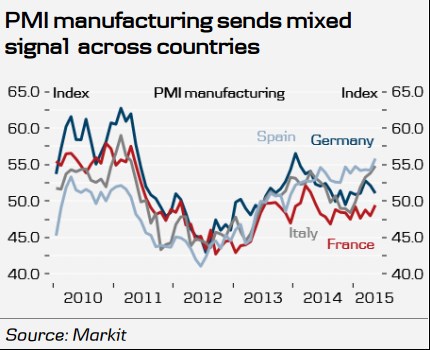

Na tento týden jsou naplánovány nové PMI z eurozóny (úterý). Zatímco americké vedoucí indikátory dávají naději na zrychlení tempa růstu, v eurozóně je to takové všelijaké. Jak jsem naznačil výše, do určité míry se prohodily karty a zatímco Německo váhá, Itálie a zejména Španělsko si vedou dobře:

S ohledem na Grexit a hrozbu nákazy by se tak zdálo, že tato hrozba je (i bez ECB) relativně malá – Španělsku se daří přetahovat zahraniční poptávku od Německa a ani Itálie si podle vysokofrekvenčních dat nevede tak zle. Já si u ní ale nejsem tak jist (této zemi budu věnovat některý z dalších příspěvků). V případě úspěšného Grexitu by právě Itálie byla mým hlavním kandidátem na zemi, které začne vážně uvažovat o tom, že lira je menší zlo*. Každopádně ale hovoříme o scénáři, který by trval ještě dlouhé roky.

*Poměrně často se v této souvislosti setkávám s názorem, že devalvace nic neřeší – že je jakýmsi „umělým“ nástrojem používaným ve snaze o obnovu konkurenceschopnosti. Takové uvažování je ale v případě některých zemí (Řecko, Itálie ...) zapřaháním vozu před koně: Kdyby tyto země měly vlastní měnu, její kurz už by dávno klesal proto, že země ztrácí nákladovou (či kvalitativní) konkurenceschopnost. Devalvace je v jejich případě jen tím, k čemu by přirozeně došlo už dávno (jako „odměna“ kupní síle obyvatelstva za to, že jejich ekonomika není konkurenceschopná). Něco jiného je případ ČR.