Britské akcie nebyly v posledních letech nějakým trhákem, naopak. Výjimky se ale mezi nimi najdou (viz článek „BT – bílá ovce na černém britském trhu“). Pokud by někdo zvažoval investiční výlety do UK, měl by se alespoň krátce zamyslet nad měnovým vývojem a to zejména v souvislosti s Brexitem. A vývoj v této oblasti je, myslím, zajímavý i obecně.

Brexitové intervence

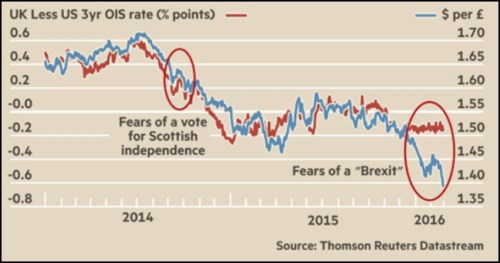

V prvním grafu je vývoj úrokového diferenciálu mezi UK a eurozónou. Čím větší jsou výnosy v UK relativně k USA, tím větší by měly být tlaky na posílení libry k dolaru a naopak. Graf toto potvrzuje – kurz libry a onen úrokový diferenciál se v podstatě kopírují. Tedy až do roku 2016, kdy libra pokračovala v prudkém oslabení i přesto, že jí k tomu relativní sazby vůbec nemotivovaly.

Hodně se hovoří o tom, jak by Brexit poškodil britskou ekonomiku. Pouhé hovory o něm každopádně nyní představují poměrně efektivní kurzové intervence – viz graf (a hovoříme o zemi, která byla poměrně vášnivým účastníkem měnových potyček). Jelikož se zdá, že většina naší společnosti je pevně přesvědčena, že nám členství v EU také více škodí, než prospívá, možná bychom mohli podobného efektu monetárně využít a začít hovořit o Czexitu. I když jsem asi správně vlastenecky měl napsat Čechodchodu.

Zdroj: FT

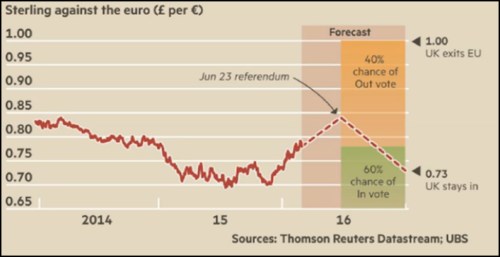

Jaký bude další vývoj na libře? UBS tvrdí, že pokud by skutečně mělo dojít k Brexitu, libra se dostane na paritu s eurem. Pokud k němu nedojde, vrátí se tam, kde začala. Oba scénáře shrnuje další graf, o který se s námi podělili na FT. UBS odhaduje, že Brexit (a tudíž parita libry s eurem) má 40 % pravděpodobnost, pokračující členství v EU má podle banky pravděpodobnost 60 % a kurz by se dostal zpět pod 0,75, kde byl na přelomu roku:

Zdroj: FT

Trhy mají jasno

Sám vyhraněný názor na to, jak celý příběh Brexitu dopadne, nemám. Nedělám si ambice odhadnout, jaký dopad by odchod měl na britskou ekonomiku, protože argumenty pro dlouhodobý pozitivní i negativní efekt mají své rácio a jde o věc, kde jen čas ukáže. Podobné je to samozřejmě s vlivem na (zbytek) EU a tudíž i na nás. Brexit by mohl být posledním hřebíčkem do rakve EU. Nebo ne, protože už dobře víme, že bruselská mašinérie se probere z určité sebezahleděnosti a řešení klíčových problémů typu správné barvy banánů jen v časech, kdy už skutečně teče do bot. Brexit by takovou nutnou sprchou mohl být.

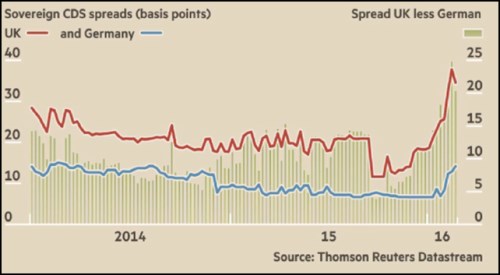

Výše uvedené je tedy vlastně přání toho, že přijde skutečně nepromarněná krize. Trhy se tomuto tématu věnují intenzivně také, což je patrné z prvního i následujícího posledního grafu, Ten ukazuje, jak se mění cena pojištění německých a britských obligací. V případě Německa docházelo k dlouhodobějšímu poklesu, trend se v posledních týdnech otočil, ale nejde o žádné drama. Trochu jiná je situace v UK, kde je růst spreadů mnohem prudší a nyní se nacházejí vysoko nad úrovněmi v počátku roku 2014.

To znamená, že zatímco ekonomové se o dopadu Brexitu na britskou ekonomiku přou, trhy mají relativně jasno. Tedy alespoň co se týče pravděpodobnosti, že UK) bude schopno splácet své dluhy (i když jde stále o pravděpodobnosti relativně zanedbatelné).