Během současného býčího trhu se často hovoří o vysokých valuacích akciového trhu. Poměry cen k ziskům PE či cen k tržbám mnoho optimismu nepřinášejí a akcie jsou podle nich předražené podobně, jako byly před prasknutím technologické bubliny v roce 2000. Pokud ale vezmeme v úvahu valuační měřítka, která berou v úvahu inflaci a nízké sazby, obrázek je opačný. Ty se totiž nacházejí blízko rekordních minim a trh podle nich není příliš vzdálený valuaci férové. Já sám se kloním spíše k tomuto druhému pohledu a domnívám se, že ceny akcií nejsou ani příliš nízko, ani příliš vysoko, píše ekonom Ed Yardeni.

Není překvapivé, že profesor financí a známý akciový odborník Robert Shiller s tímto pohledem nesouhlasí. Varuje před předraženými akciemi s tím, že jsme v podobné situaci jako v roce 2000. Dostal Nobelovu cenu, takže bychom jeho názory neměli brát na lehkou váhu (navíc ji dostal za studie spekulativních bublin), jeho poslední varování zaznělo před několika dny. Zaznívá v něm i to, že „poměr PE založený na ziscích posledních 12 měsíců se pohybuje kolem hodnoty 24,5. Tedy 67 % nad dlouhodobým průměrem ve výši 14,7.“ Podle mých vlastních kalkulací založených na čtvrtletních číslech se PE nachází skutečně vysoko, ale jen 37 % nad dlouhodobým průměrem. A stále leží hluboko pod maximy z druhého čtvrtletí roku 1999, kdy se PE vyšplhalo na hodnotu 28,4.

Shiller tvrdí, že „varovný signál vysílá i cyklicky upravené PE, které se nazývá CAPE. Jeho hodnota nyní dosahuje 30,2, a to znamená, že se nachází 85 % nad dlouhodobým průměrem ve výši 16,1“. Profesor financí Jeremy Siegel sice ještě Nobelovu cenu nedostal, ale i on je odborníkem na akciový trh. V této debatě se staví na adresu optimistů a často hovoří právě o CAPE. Tento ukazatel podle něj slouží „jako jeden z nejlepších v případě, když chceme odhadnout dlouhodobou návratnost akcií“. Jeho užití v současné době ale může přinášet příliš pesimismu, protože došlo ke změně účetních standardů GAAP, se kterými CAPE pracuje. Pokud podle profesora použijeme jiná měřítka zisků, získáme optimističtější výhled.

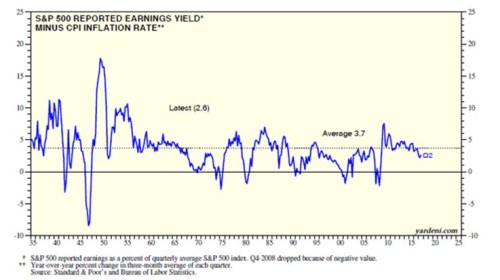

Pozornost bychom měli věnovat i tomu, jak se vyvíjí reálný ziskový výnos akciového trhu. Ziskový výnos je poměrem zisků a cen a tudíž jde o obrácený poměr PE. Ve své reálné podobě je očištěný o inflaci. Průměrný reálný výnos od roku 1935 dosahuje 3,7 %. Pokud se výnos nachází nad tímto průměrem, značí to podhodnocený trh a naopak. Během druhého čtvrtletí tohoto roku se výnos pohyboval kolem 2,6 %. To by naznačovalo, že akcie jsou poněkud předražené, ale nejde o žádný extrém. O něm by bylo namístě hovořit, kdyby se reálný výnos blížil k nule. Historický vývoj reálného ziskového výnosu shrnuje následující graf:

Zdroj: Yardeni Research