O zadluženosti vládního a soukromého sektoru ve vyspělých zemích se po poslední finanční krizi hovoří intenzivně. Za příklady zemí s nejhorší dluhovou dynamikou se dává třeba Japonsko či Itálie. Pokud ale hodnotíme situaci podle toho, jak se vyvíjí zadlužení ve všech sektorech, do popředí vystupuje Francie. Ta je totiž jedinou významnou zemí OECD, kde po roce 2008 dochází k navyšování dluhů ve všech částech ekonomiky. Ekonomové banky Natixis to hodnotí tak, že „ve Francii je dopad expanzivní monetární politiky jednoznačný - je jím pokračující zadlužování ekonomických subjektů“.

Vývoj zadlužení veřejného a soukromého sektoru (firem a domácností) popisují následující tři grafy. Nejvyšší je zadlužení veřejného sektoru ve zmíněném Japonsku a Itálii, nejnižší v Německu. Dluhy italských domácností ale již řadu let stagnují či klesají. Podobná je situace v Japonsku. A to samé platí o korporátním sektoru v těchto zemích. Jedinou ekonomikou, kde dochází k soustavnému navyšování dluhů ve všech třech sektorech, je Francie:

Natixis tedy píše, že ve Francii vláda zvyšuje své zadlužení, aby podpořila ekonomickou aktivitu. Ovšem na rozdíl od jiných ekonomik se v tomto případě nedá říci, že její vyšší dluhová zátěž vede ke snížení dluhů soukromého sektoru. A není ani reakcí na jeho rostoucí úspory. Domácnosti totiž využívají nízké sazby ke zvyšování dluhů a podle Natixisu se to týká zejména lidí, kteří si užívají silné zákonné ochrany svých pracovních míst a nemusí se tak příliš obávat jejich ztráty.

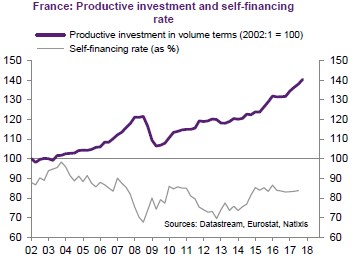

Zajímavé je chování francouzského korporátního sektoru. I ten využívá nízkých sazeb k akumulaci dluhů, které využívá k investicím. Ty se ve Francii pohybují na relativně vysoké úrovni, firmy by je ale kvůli své nízké ziskovosti nebyly schopny ufinancovat, a tudíž dochází ke zmíněnému růstu zadluženosti. V následujícím grafu je vyznačen vývoj investic a míry samofinancování francouzských firem:

Natixis přirozeně varuje, že popsaný vývoj je hrozbou pro budoucnost. Celkový růst dluhů sice nyní podporuje agregátní poptávku, ovšem pokud dojde k růstu sazeb, vláda bude muset snížit své deficity a soukromý sektor omezit své investice.

Zdroj: Natixis