Investiční teze společnosti Schwab pro tento rok zní jednoduše: Buďte připraveni! Schwab se totiž domnívá, že riziko recese v americké i globální ekonomice se nachází relativně vysoko. To nutně neznamená, že se recese dostaví již v letošním roce, ale je jedním z možných scénářů pro následujících 6 – 18 měsíců. I Schwab patří k těm, kteří se domnívají, že rozhodujícím faktorem jsou v této oblasti obchodní spory.

Americká ekonomika je na tom stále dobře, ale postupně vyprchává efekt daňové stimulace, očekává se zpomalení tempa růstu zisků. Na druhou stranu opadly obavy z dalšího zvedání sazeb. Schwab se domnívá, že výnosy desetiletých vládních obligací se budou v USA pohybovat mezi 2,25 – 2,75 % až do doby, než budou jasně patrné známky rostoucí inflace či opadajících obav z obchodních tenzí.

„Stále se domníváme, že je třeba dodržovat disciplínu ohledně diverzifikace portfolia a udržovat jeho váhy na předem stanovených úrovních. Riziko recese roste a akcie si v minulosti během šesti měsíců před recesí vedly nejhůře,“ píše Schwab. Investoři by podle něj měli zvážit omezení nejvolatilnějších součástí portfolia, jako jsou například akcie rozvíjejících se trhů. V rámci dluhopisů je namístě zvážit posun ke kvalitnějším cenným papírům a dluhopisům s delší dobou splatnosti. Průměrná durace portfolia by se měla pohybovat kolem sedmi let.

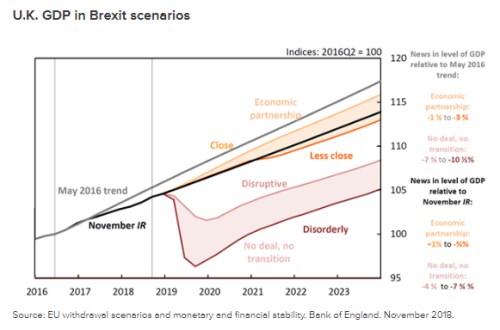

Schwab se v jedné ze svých posledních analýz věnuje i problematice brexitu a poukazuje na následující graf z dílny Bank of England. Ten ukazuje trend britského produktu z května roku 2016 a porovnává jej s různými scénáři brexitu a jejich dopadem na HDP. Ideální by bylo úzké ekonomické partnerství s EU, naopak nejhorší škody by vznikly v případě neřízeného brexitu bez přechodného období.

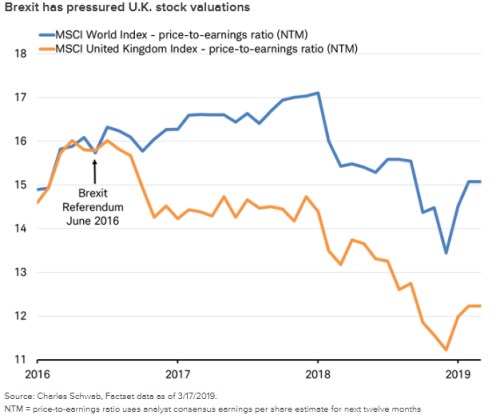

Brexit se také znatelně projevuje na valuaci britských akcií, což Schwab dokumentuje následujícím grafem. V něm je modře vyznačen vývoj PE světového akciového indexu a oranžově vývoj PE na britském trhu. Schwab nepředpokládá, že by se valuace britského trhu dostala na úrovně z doby referenda o brexitu. Nicméně se domnívá, že v těch lepších scénářích by PE mohlo růst a kdyby se tak stalo byť o jediný bod, znamenalo by to posílení trhu asi o 8 %.

Zdroj: Schwab