Trhem nyní hodně hýbe pád Netflixu, ale původně jsem se tomuto tématu nechtěl věnovat, protože jsem nechtěl budit dojem, že se tu chvástám svými odhady. Pak jsem ale narazil na zprávy ohledně toho, jak se na akcii nyní dívá a rozhodl jsem se jinak. A jako prevenci proti případnému čtenářovu pocitu, že si přisvojuji výjimečnou schopnost odhadovat vývoj na trhu, zdůrazňuji, že ničím takovým ani náznakem nedisponuji. A také jsem se tu nejednou seknul. Konců, i u Netflixu může nakonec vše dopadnout jinak. Celý příběh ale skrývá jedno velké poučení, které bychom si neměli nechat uniknout.

Trocha historie: Před necelým rokem jsem tu psal, že „pokud je bublina, o Netflixu to platí dvojnásob“. Na počátku roku 2019 se pak na trhu rozšířil názor, že půjde dolů, nahoru. S první částí se podle mne dalo souhlasit, s druhou ne. Proto jsem tu více než jednou poukazoval na to, jakého těžko uvěřitelného toku hotovosti by musel být schopen dosáhnout, aby svou kapitalizaci ospravedlnil. Musel by mít obrovskou bázi klientů a hlavně by musel fungovat bez velkého konkurenčního tlaku. Což znamená, že by musel podnikat v odvětví, či tržní nice, která má velké bariéry vstupu. Jinak není možné dlouhodobě vydělávat vysoké zisky, protože právě tyto zisky nalákají konkurenci, která návratnost kapitálu stlačí dolů. Na otázku, zda tyto bariéry vstupu v tomto případě skutečně existují, jsem si pak odpovídal záporně.

Zdálo se ale, že analytici z velkých bank a investoři na tyto staré ekonomické zákony nevěří, či mají jiný názor na ony bariéry vstupu a celkovou velikost udržitelného trhu. Tedy až do poloviny července. Od té doby akcie prudce klesá a nyní s e začínají množit analýzy, které už takovým nadšením neoplývají. Čímž se dostávám k té od . Ta podle CNBC tvrdí, že je velmi drahý a na ospravedlnění ceny akcie by musel získat miliony nových uživatelů. Do roku 2026 by jich konkrétně musel mít 750 milionů až 1,3 miliardy. Trh přitom ale podle banky dosahuje velikosti pouhých 700 milionů uživatelů. Firmě by alternativně pomohly vyšší příjmy na zákazníka, či alternativní zdroje zisků, například reklama.

Je dobré zdůraznit, že valuace akcií a firem podobných Netflixu je věcí hodně zapeklitou, protože jde o firmy růstové, kde i malá změna příběhu a s ním spojených čísel přináší velké změny v odhadu hodnot. Úvaha, kterou prezentuje , by ale každopádně měla být první věcí, nad kterou budeme přemýšlet, byť jen jednoduchým způsobem. Pokud například současná kapitalizace implikuje budoucí návratnosti kapitálu ve výši několika desítek procent a zároveň jde o odvětví, kam se lehce natlačí konkurence, něco tu nehraje. Jak tomu bylo konkrétně u Netflixu?

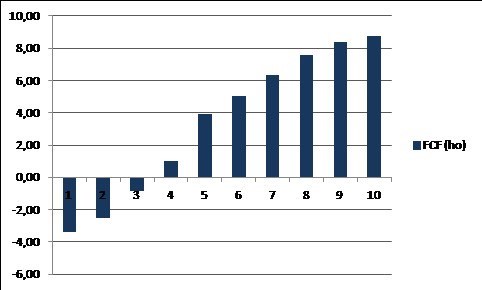

V oné polovině července jsem tu shodou okolností poukazoval na to, že kapitalizace firmy dosahuje 137 miliard dolarů. A tehdy by jí ospravedlnilo třeba následující volné cash flow:

Netflix by se tedy na ospravedlnění tehdejší kapitalizace musel do deseti let přesunout z hluboce záporných čísel na úroveň 9 miliard dolarů toku hotovosti po investicích. Pro srovnání: tehdy posledních 12 měsíců na volném toku hotovosti vydělal 20 miliard dolarů, 15 miliard dolarů, Alphabet 25 miliard dolarů, 8 miliard dolarů.

Jak jsem zmínil v úvodu, určitě nemám žádné mimořádné analytické schopnosti, jen věřím, že staré ekonomické zákony platí i u nových firem. Je podle mne dost dobře možné, že se to neprojeví jen u Netflixu – předevčírem jsem tu psal o tom, jaké divy se letos dějí na americkém trhu s IPO. Jde nejednou o skutečně výjimečné společnosti, ale i těm by prospěla spíše valuační umírněnost a dlouhodobí investoři, než krátkodobé spekulace opřené spíše o sny a dělání dojmů. A také je ale možné, že se nakonec přidá k řadě mých omylů.