Poslední inflační čísla vedla k výraznějšímu posunu v náladě uvnitř bankovní rady ČNB a ta pravděpodobně zrychlí tempo zvyšování úrokových sazeb. Na dnešním zasedání očekáváme růst sazeb o 50 bps a do konce roku celkově nárůst sazeb o 100 bps na 1,75 %. Centrální banka by v utahování měnové politiky měla pokračovat i v roce 2022. Po dosažení 2 % si však pravděpodobně vybere na nějaký čas taktickou pauzu, aby zhodnotila dopady růstu sazeb na ekonomiku.

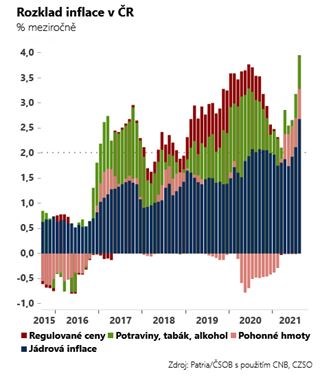

Hlavním argumentem pro rychlejší růst sazeb na dnešním zasedání je kumulace proinflačních rizik. Na prvním místě šlo o překvapivě vysoký růst spotřebitelských cen v průběhu srpna (4,1 %) - více než jeden procentní bod nad prognózou. Překvapila navíc zejména jádrová inflace (rekordně rychlá) a do zdražování zatím vůbec nepromluvily vyšší velkoobchodní ceny elektřiny a plynu. Je proto pravděpodobné, že inflace na podzim ještě zrychlí. Prognóza již minule volala po agresivnějším růstu sazeb, a pokud narostla proinflační rizika, bude volat ještě hlasitěji.

To si už uvědomuje značná část bankovní rady. Poslední komentáře Marka Mory, Tomáše Niedetzkého i Tomáše Holuba ukazují, že tato klíčová trojice vážně uvažuje o růstu sazeb o 50 bps. Mírnější komentáře guvernéra Rusnoka takový krok také nevylučují. Včetně Vojtěcha Bendy tak pro růst sazeb o 50 bps může zvednout ruku pět centrálních bankéřů.

Trhy již v posledních dnech začaly na podobný scénář sázet a krátkým tržním sazbám by dál vzhůru pomohly pravděpodobně jen další jasné jestřábí komentáře guvernéra Rusnoka. Ty podle nás přijdou, ale otázkou je v jaké intenzitě.

Pro korunu na druhou stranu budou zajímavé jakékoliv komentáře ohledně možného rozpouštění výnosů z devizových rezerv. To je krok, o kterém mluvil v posledních týdnech například Vojtěch Benda v souvislosti s tím, že by mohl koruně přirozeně pomoci k silnějším hodnotám (kompenzovat odliv výnosů zahraničních investorů z korun).

TRHY

Koruna

Česká koruna se drží v defenzivě s tím, jak na globálních trzích přetrvávají obavy z inflace a roste přesvědčení, že Fed začne od listopadu tlumit měnovou expanzi. To přitahuje zahraniční kapitál zpět do dolaru a dopadá negativně na všechna středoevropská aktiva včetně koruny.

Dnes by však pro korunu měla hrát prim ČNB. Růst sazeb o 50 bps již trhy vesměs očekávají a bude tedy hodně záležet na síle doprovodného jestřábího komentáře. Hodně zajímavá pro korunu může být také eventuální debata o možném rozpouštění výnosů z devizových rezerv ČNB…, to by byl pro českou měnu bezesporu pozitivní impuls.

Zahraniční forex

Kurz eurodolaru se včera nakrátko propadl pod hranici 1,16, což byla nejnižší hodnota od července 2020. Dolar si zjevně nevšímá politických tanečků v americkém Kongresu (nad odstraněním dluhového limitu či prosazením výdajových stimulů) a posiluje díky rozevírajícímu se úrokovému diferenciálu, resp. rétorice amerických centrálních bankéřů. Včera to byl sám šéf Fedu Powell, který ve svém vystoupení v Evropě vyjádřil rozčarování, že inflace se nejeví tak dočasná, jak se dosud zdálo.

Dnes bude ve hře řada zajímavých dat v čele se zářijovou inflací z několika velkých evropských ekonomik (Francie, Itálie a Německa). Meziroční inflace přitom pravděpodobně dále zrychlí, což může lehce (krátkodobě) euru prospět. Zároveň však budou ve hře i důležitá týdenní data z amerického trhu práce, která hodně napoví, jak by mohly vypadat zářijové měsíční statistiky (payrolls).

Ropa

V USA byly včera zveřejněny pravidelné týdenní zásoby ropy. Zásoby tohoto černého zlata v minulém týdnu překvapivě vzrostly o 4,578 mil. barelů, zatímco analytici v průměru očekávali jejich pokles o 2,15 mil. barelů. Cena americké ropy WTI tak poklesla o 0,6 % na 74,85 USD/barel.