V roce 2022 se bude na trzích asi hodně mluvit o zvedání sazeb americkou centrální bankou. Nedávno jsem tu poukazoval na to, že ti, kteří skutečně investují (tedy ne slova, ale činy), se domnívají, že sazby půjdou nahoru pomaleji, než by nyní signalizoval takzvaný dot plot. Tedy očekávání jednotlivých představitelů Fedu. K tomu jsem dodal, že ti, kteří hovoří (analytici, ekonomové) zase na druhou stranu nezřídka kdy tvrdí, že Fed je za křivkou. Tedy že zvedání sazeb bude muset být rychlejší/razantnější, než o jakém hovoří Fed. Mezi zástupce tohoto tábora se řadí i , na jehož projekce se dnes s pár poznámkami podíváme.

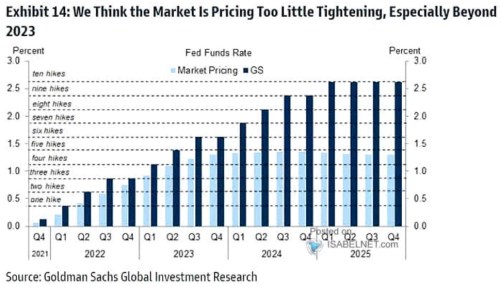

GS v následujícím grafu porovnává vývoj trhem implikovaných sazeb a vývoj, který predikují ekonomové této banky:

Zdroj: Twitter

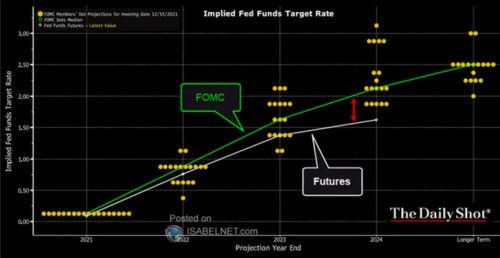

Uvedený graf si můžeme srovnat s tím, který jsem ukazoval před pár dny a který zase porovnává tržní očekávání s oním „dot plot“ od FOMC/Fedu. Podle tohoto staršího grafu trhy futures implikují na konci roku 2024 sazby mírně nad 1,5 %, podle grafu od GS jsou tržní očekávání v této době na necelých 1,5 %. Podle FOMC (mediánu oněch bodů ve spodním grafu) budou ale v té době sazby už na 2 %. A jak jsme viděli výše, GS predikuje na konci roku 2024 sazby ve výši téměř 2,5 % a v následujícím čtvrtletí nad 2,5 %. Což by mělo odpovídat desateru zvýšení sazeb.

Zdroj: Twitter

V jednom extrému tak máme očekávání trhů, uprostřed FOMC a v druhém extrému očekávání GS a jemu podobných. Jak tu přitom občas připomínám, pro akcie není rozhodující výše krátkodobých a zejména dlouhodobých sazeb sama o sobě. Záleží na poměru sazeb a tempu růstu. Sazby mohou být například u nuly. Ale pokud to bude kvůli tomu, že na ekonomiku doléhají silné deflační tlaky, půjde o horší prostředí, než když budou sazby třeba na 2 %, ale ekonomika bude díky nabídkovému boomu silně růst.

I u projekcí GS se tedy nabízí otázka, co jeho ekonomové predikují na oné druhé straně – na straně růstu. Jak ukazuje následující graf, ono rychlejší zvedání sazeb tu nejde ruku v ruce s predikcemi rychlejšího tempa růstu v následujících pár letech* (ve srovnání Fedem, či konsenzem). Naopak. GS čeká prudší pokles někam na 2 % reálný růst:

Zdroj: Twitter

Poslední dnešní graf pak ukazuje projekce GS týkající se inflace. Jednoduše řečeno, ta by se do konce roku 2023 měla vrátit blízko 2 %, v roce příštím by se ale měla stále v průměru pohybovat nad cílem Fedu. A to z velké části proto, že tenze na nabídkové straně ekonomiky by měly začít působit dezinflačně až ke konci příštího roku. A existuje samozřejmě přímá spojitost mezi tím, co GS ukazuje v tomto grafu a obrázku prvním, tedy mezi očekávanou inflací a sazbami.

Zdroj: Twitter

*U akcií rozhoduje poměr sazeb k růstu, ale jedná se hlavně o růst zisků a to dlouhodobý – viz i „Nejdůležitější číslo pro akcie“.