jako jedna s nejrůstovějších a nejpříběhovějších akcií na trhu má poměr ceny akcie k tržbám PS blízký třinácti. , který je také považován za technologickou firmu, ale mnohem více usazenější, má PS na méně než polovině. Kolik myslíte, že je na americkém trhu firem s valuacemi podobnými Tesle? A kolik jich bylo před dvaceti, třiceti lety? Téma dnešní úvahy doplněné o mohutnou cyklickou rotaci.

Následující graf ukazuje podíl firem v indexu Russell 3000, které mají PS nad desíti. Během devadesátých let byly naprostou výjimkou. Po prasknutí dot.com bubliny následoval trendový růst jejich podílu, který nabral na obrátkách v posledních dvou, třech letech:

Zdroj: Twitter

Ještě nedávno se podíl firem s vysokým PS pohyboval téměř u dvaceti procent. Jinak řečeno, každá cca pátá firma na trhu se obchodovala za ceny, které byly více než desetinásobkem jejích současných tržeb. Od té doby nastala určitá korekce, ale podíl se stále pohybuje na hodnotách převyšujících vrchol internetové bubliny.

Naznačený trendový posun může být dán obecným růstem valuací (rostoucí PS u stále stejných firem), ale také rostoucím počtem růstových firem. U nich jsou vysoké valuace dány samozřejmě očekávání prudkého navýšení budoucích tržeb, zisků a toku hotovosti. S ohledem na to, jaký podíl na trhu mají nyní technologie a s nimi úzce spojené firmy a odvětví pak graf bezesporu ukazuje, jak moc se strukturálně změnila charakteristika akciového trhu.

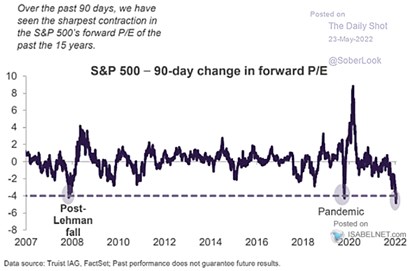

Nicméně bych se moc nebál považovat obrázek zároveň za další známku toho, co tu ohledně valuací poslední dobou píšu: I přes proběhlou korekci se nedá říci, že by na trhu zavládly nějaké plošné hluboké diskontní výprodeje (viz i můj včerejší článek). K úvahám o nich může vybízet to, o kolik klesly valuace včetně PE – na mimořádnost současného dění v tomto ohledu ukazuje i následující graf změn v PE. Jenže důležitou součástí tohoto příběhu je výše PE, z kterých PE korigovalo. Tedy z hodnot znatelně nad dvaceti.

Zdroj: Twitter

Když podobně mohutnou korekcí prošlo PE během finanční krize, výchozí hodnoty nebyly ani na úrovních, kam se PE nyní prokorigovalo. Jinak řečeno, PE nyní nespadlo ani tam, odkud během finanční krize začalo padat. Graf tak ukazuje, že nyní je to podobné, jako během krize, ale zároveň je to nyní hodně jiné. Konec konců, srovnejme také rok 2008 a rok 2022 v prvním grafu.

Když už jsme o mohutnosti korekcí a obratů, podívejme se na v úvodu zmíněnou rotaci mezi ofenzívou a defenzívou. Jak ukazuje poslední dnešní graf, cyklické tituly s přestávkami nad defenzivou získávaly již někdy od roku 2018. Ale letošní rok dokázal jejich zisky nad defenzivou smazat na úrovně z propadu roku 2020, či dokonce první poloviny 2019.