Podobně jako většina ekonomů nejsem nijak alergický na myšlenku dosahování zisků. Vnímám je jako signál, že v určité části ekonomiky existuje ochota lidí kupovat nějaký produkt za cenu, která převyšuje výrobní náklady. Na stránkách The Conversable Economist to píše Tim Taylor s tím, že takový signál ukazuje na potenciál pro zvýšení výroby v této části hospodářství. Jinak řečeno, pokud je někde dosahováno zisků, mělo by to přilákat další firmy, které zajistí zvýšení výroby. Taylor k tomu ale dodává, že i pro něj je „provokativní“, pokud je čtvrtina zisků amerického korporátního sektoru generována ve financích.

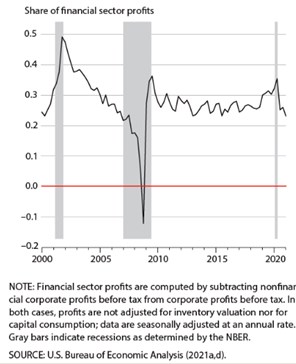

Taylor poukazuje na analýzu „Turbulent Years for U.S. Banks: 2000-20” (Review: Federal Reserve Bank of St. Louis), ve které lze najít i následující graf s vývojem podílu zisků finančního sektoru na celkové ziskovosti amerických firem. V současné době se podíl pohybuje kolem 25 %, nejvyšších hodnot dosahoval po roce 2000:

Taylor píše, že podíl finančních služeb na celkové přidané hodnotě dosahuje v USA asi 7 – 8 %. Takže tento sektor „generuje asi 7 – 8 % HDP, ale přibližně 25 – 30 % všech korporátních zisků.“ Podle ekonoma může jít o další signál, že by americké ekonomice prospělo, kdyby došlo ke zvýšení nabídky finančních služeb. Tedy o signál, že jde o odvětví, po jehož službách existuje silná poptávka generující vysoké zisky a tuto poptávku jde uspokojit vstupem nových společností do odvětví.

Ekonom ovšem dodává, že se mu nezdá, že by „americká společnost hlasitě volala po mnohem větší nabídce finančních služeb“. Další možností pak je omezená konkurence v sektoru vyvolaná například regulací, která znamená bariéry vstupu a zvyšuje tak ziskovost existujících firem. Zmíněná studie skutečně hovoří o dlouhodobém poklesu počtu finančních institucí v USA a Taylor k tomu píše, že se to může projevovat na ceně finančních služeb. Tedy na tom, že firmy v odvětví je prodávají za cenu, která by v případě větší konkurence klesla.

Podle ekonoma ale existují i další možnosti. Ve skutečnosti totiž může část zisků připisovaných finančnímu sektoru generovat jiná část ekonomiky, ale účetní operace a statistické metody vedou ke zkreslení. Ve vztahu k finančnímu sektoru pak může být podle ekonoma zavádějící i koncept přidané hodnoty. Přesněji řečeno, je tu například složité nějak uchopit změny v kvalitě služeb. I tak ale Taylor vše uzavírá s tím, že pokud někde dlouhodobě existuje velký rozdíl mezi tím, jaký podíl má sektor na ziscích a jaký má na přidané hodnotě, „něco nefunguje.“

Zdroj: The Conversable Economist