Inflace se v mnoha ekonomikách, včetně tuzemské, snad již konečně dostala za pomyslný vrchol, čemuž nahrává i zvolnění globálních nákladových tlaků. Ty v minulém roce souvisely primárně se dvěma faktory – jednak drahými komoditami, zvláště pak energiemi, a jednak s narušenými dodavatelskými řetězci. V obou případech pozorujeme již několik měsíců v řadě citelnou úlevu, která se bude postupně propisovat i do pomalejšího růstu spotřebitelských cen.

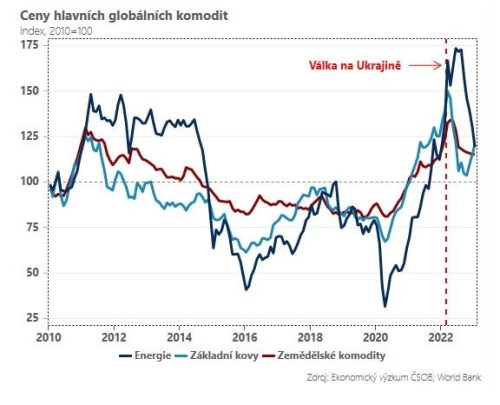

Začněme vývojem na globálních komoditních trzích, které prožily mohutnou rally již v roce 2021 díky post-covidovému boomu, přičemž trend dále akceleroval – zvláště v případě energií – začátek války na Ukrajině. Od té uběhne v příštím týdnu rok, avšak oproti svému vrcholu je souhrnný energetický index aktuálně o více než třetinu níže. V případě zemědělských komodit jde přibližně o 15% pokles, zatímco základní kovy – které v posledních měsících povzbudilo otevření čínské ekonomiky – odepsaly asi 20 %.

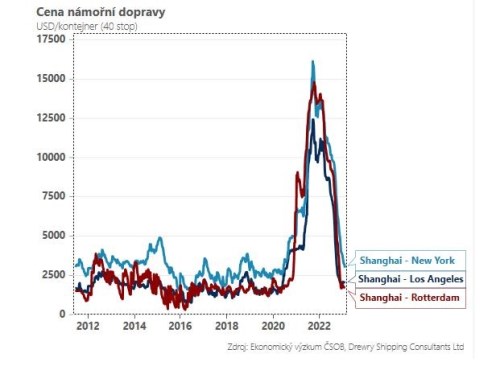

Ještě významnější úleva je pak cítit na straně fungování globálních dodavatelských řetězců. Připomeňme, že ty se dostaly pod tlak zejména z důvodu přísných lockdownů v jihovýchodní Asii, která stojí na začátku nemalé části dodavatelských řetězců. Úzkým hrdlem se staly největší lokální přístavy, což reflektoval prudký nárůst nákladů námořní dopravy – cena za lodní kontejner ze Šanghaje do Evropy a USA zdražila i více než desetinásobně. Současné ceny jsou však již velmi blízko před-pandemickým úrovním, přičemž opuštění politiky nulové tolerance v Číně by mělo dále pomoci normalizovat situace na straně nabídky.

Celkově máme za to, že ústup globálních nákladových tlaků bude jedním z hlavních desinflačních faktorů v tomto roce. Ten povede k nižší inflaci, a to zvláště citelně v těch ekonomikách, ve kterých dominoval právě příspěvek tzv. nabídkové inflace, tj. ve větší míře v eurozóně než v USA. Na druhou stranu, ať již ve Spojených státech nebo koneckonců i v Česku, předpokládáme daleko vyšší míru persistence u tzv. jádrové inflace, díky které zůstanou cenové tlaky relativně setrvačné a návrat k 2% cíli bude tudíž pozvolný.

*** TRHY ***

Koruna

Koruna se pohybuje poblíž 23,70 EUR/CZK a zdá se, že jí nevadí ani posilující dolar, resp. mírně horší nálada na globálních trzích. Z pohledu makro dat je dnešek na korunovém trhu nezajímavý, proto bude česká měna hledat případné impulsy na hlavních trzích.

Eurodolar

Další americká data => další důkaz toho, že americká ekonomika není na pokraji recese, ale že se masivně přehřívá. Tentokrát to byla výrobní inflace za měsíc leden, která zejména v jádrové složce nepříjemně zrychlila, což bude značit, že inflační tlaky ve Fedem sledovaném inflačním sektoru (služby očištěné o bydlení) nebudou polevovat, ale zesilovat. V této souvislosti byly zajímavé včerejší komentáře dvou jestřábů uvnitř vedení Fedu - Mesterové a Bullarda, které nebyly až tak agresivní (byť J. Bullard uvedl, že již na minulém sezení FOMC chtěl zvýšit sazby o 50 bazických bodů a nikoliv o “jen” o 25bps). Ať tak, či onak eurodolar zamířil logicky směrem dolů, neboť spekulace na to, že by Fed mohl příště zvednout sazby o 50bps se začínají rozjíždět.

Akcie

Zámořské trhy byly při včerejším obchodování naladěny na negativní notu. Elektroautomobilka Tesla propadla o 5,7 %. Softwarová společnost Cisco Systems narostla o 5,2 % zvýšila roční odhad zisku a dostala se tak na nejvyšší hodnotu za posledních 9 měsíců. Taktéž technologická společnost Roku představila vyšší výhled hospodaření a narostla dokonce o 11,2 %. Naopak internetová platforma Shopify propadla o 15,8 %. Přestože navyšuje ceny a představuje nové produkty, její výnosy zpomalují růst, a to se investorům u společnosti, která stále ještě operuje ve ztrátě, samozřejmě nelíbí.