se pokusil spočítat „skutečné“ rizikové prémie akciových trhů po celém světě. A včera jsme se dívali na to, co výsledek říká o amerických akciích. Dnes následuje pohled na zbytek světa.

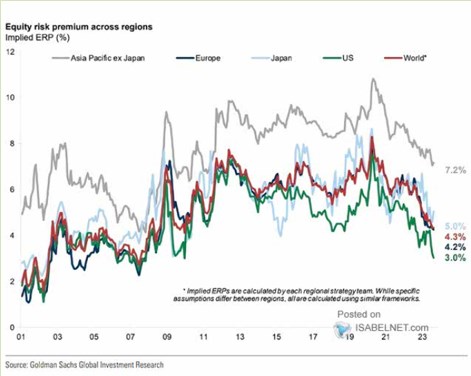

U Spojených států jsme viděli, že rizikové prémie akcií jsou nyní z pohledu posledních cca 10 let hodně nízko, spíše se nachází na standardu let před finanční krizí. Celý svět je na tom trochu jinak – také se sice nachází pod standardem pokrizových let, ale na ten před nimi nedosahuje (prémie jsou o něco výše). Jinak řečeno, averze k riziku je tudíž ve světě někde mezi obdobím před a po roce 2008:

Zdroj: X

Podobně jako celý svět je na tom Evropa a Japonsko a světový průměr tedy tahají nahoru zejména rozvíjející se trhy. Tedy přesněji řečeno Asie bez Japonska. A tady se bavíme tudíž nejvíce o Číně. S ohledem na to, jak si nyní vede její ekonomika, to není zase tak překvapivé. Ale všimněme si, že prémie tu již pár let klesají a to je v tomto kontextu docela překvapivé.

Odhady GS jsou skutečně jen odhady – rizikovou prémii u akcií nelze pozorovat přímo (a jak jsem připomínal včera, touto prémií není rozdíl mezi obráceným PE a výnosy vládních dluhopisů). Pokud ale výpočty GS budeme brát za bernou minci, tak z nich plyne, že současné vysoké valuace v USA nejsou zdaleka dány jen dlouhodobým růstovým výhledem – vizemi týkajícími se nových technologií. Ale i velmi nízkou averzí k riziku.

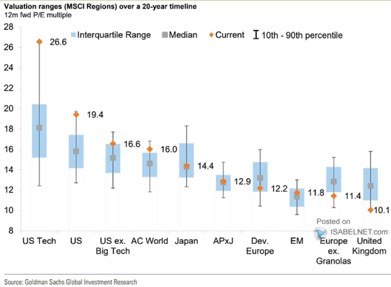

Porovnání se zbytkem světa pak ukazuje, že tento příklon k nižší averzi je v posledních letech do určité míry celosvětovým jevem – prémie už nějaký čas všude systematicky klesají. Ale na druhou stranu jen ve Spojených státech až na standard předkrizových let. K tomu všemu si můžeme připomenout, jak to ve světě vypadá s valuacemi (které reflektují prémie, bezrizikové výnosy a růstová očekávání):

Zdroj: X

Evropa je s valuacemi nyní níže, než na mediánu posledních 20 let, rozvíjející se trhy zhruba „na svém“ a to samé platí o Japonsku. Spojené státy jsou vysoko nad standardem a do menší míry to platí i o trhu bez započítání velkých technologií.