Blíží se konec roku, bude se shrnovat, hodnotit. O německém trhu jsem tu nedávno psal, že podle historie by nyní měl nastartovat na takovou vánoční a novoroční rally a zatím to vypadá poměrně slibně. Dnes se chci sérií sumarizačních grafů věnovat americkým trhům.

Americká nuda, čínský adrenalin a valuace zpět v nebezpečné oblasti

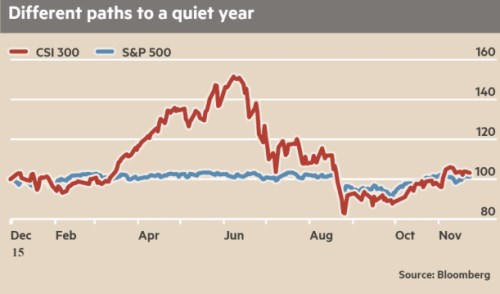

První graf porovnává index SPX s čínským CSI 300. Vývoj je pozoruhodný – americká nuda a čínský adrenalin nakonec v ročním vyjádření generují hodně podobnou návratnost. Což je, co se týče návratnosti upravené o riziko, přirozeně výraznou prohrou Číňanek.

Ono váhání amerických akcií můžeme interpretovat více způsoby. Po předchozí několikaleté rally se ale bohužel nabízí zejména ten, že tomuto býkovi už také docházejí síly. Naštěstí ne tak, že by úplně zkolaboval. Poměrně rozvážně se zastavil a oddechuje. Co bude dál? Před několika týdny jsem si tu pochvaloval, že se valuace amerických akcií dostaly na trochu méně našponované úrovně. Radost to ale byla předčasná, což je hezky patrné z následujícího obrázku. Je v něm staré dobré PE, které ukazuje, že valuační korekce měla jen krátkého trvání a nyní jsme v podstatě tam, kde jsme byli v našponované první části roku (a našponovanějších předkrizových dobách).

Výše uvedené znamená prostou věc. Pokud mají ceny akcií dále růst, mělo by se tak dít díky ziskům, protože další výraznější zvyšování valuace lze fundamentálně jen těžko ospravedlnit. Hovořit také můžeme o tom, že rizika se nám oním valuačním posunem opět vychýlila směrem k těm negativním – tj., směrem ke korekci.

Směr bezpeční giganti

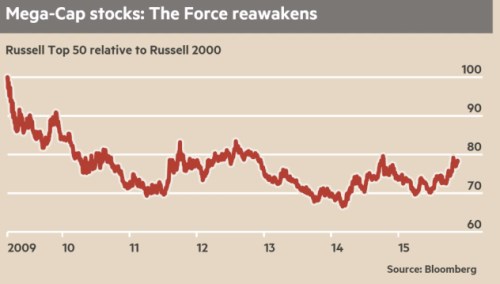

Nechci malovat čerta, respektive onu korekci na obrazovky, namísto toho bych se klidně dál držel role optimisty, do které jsem se během posledních let neplánovaně (a s určitým sebepřekvapením) dostal. Nicméně opravdu stále více přemítám o tom, kolik času ještě tomuto neobvyklému tržnímu cyklu zbývá - viz i „Korekce akcií se opět o něco přiblížila“ pro systematičtější pohled. Ze záplavy dat a indikátorů si každý na trhu lehce najde ten, který zrovna sedí na jeho tezi. Mě z těch méně frekventovaných zaujal poměr výkonu akcií velkých a malých firem, na který poukazuje John Authers z FT:

Obecně by mělo platit, že velké společnosti jsou svou podstatou defenzivnější a tudíž by pro investory měly být atraktivnější v době, kdy roste nejistota a horší se výhled. Tedy v době, kdy se blíží obrat. Pokud je naopak výhled laděn růžověji, investoři by měli preferovat spíše menší společnosti, které jsou rizikovější a z hlediska cyklu „útočnější“. Například hned po roce 2008 tak vidíme jasné budování náskoku menších společností, které koresponduje s první silnou částí pokrizové rally.

Co se týče aktuálního vývoje je naopak patrný opačný trend – lépe si vedou velké firmy. Nejsem si jist, zda by do uvedeného poměru výkonu menších a větších firem neměl významně nepromlouvat také dolar. Větší společnosti jsou totiž obecně globálnější a měl by na ně více dopadat sílící dolar (dolarový index sílil do března, pak přišla stagnace). Interpretovat vývoj v tomto grafu optimisticky by ale každopádně vyžadovalo hodně kreativity.

Trh stojí na ramenou několika hvězd

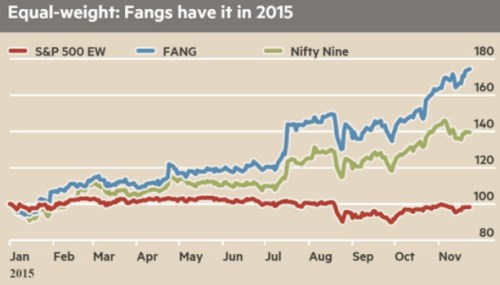

Na závěr zajímavost ukazující, čím je vlastně tažen stále relativně pozitivní vývoj na trhu. Zde nehovořím o dimenzi zisky-valuace, ale o konkrétních společnostech. Červeně je opět vývoj indexu SPX, modře je pomyslný index FANG složený ze společností , , a Google a zeleně je „šikovná devítka“ (k předchozím přidává ještě Priceline, Ebay, , Microsoft a Salesforce):

Zdroj: FT

Z grafu je tedy patrné, že ony výběrové týmy snů si letos vedou mnohem lépe, že celý trh (a bylo tomu tak po většinu času pokrizové rally). Což znamená, že zbytek trhu bez těchto týmů si vede znatelně hůře a pokud by tu nebyli tito záchranáři, trh by letos oslaboval (a problémy by měl už dříve). Na pravděpodobnost pokračující rally se tak můžeme dívat jako na pravděpodobnost toho, že trh i nadále potáhne FANG (nebo se vzchopí zbytek trhu a zejména energetiky a materiály).