Nir Kaissar z Bloomberg Gadfly poukazuje na to, že akcie online prodejců si letos připisují 30,8 %, zatímco tradiční maloobchod ztrácí téměř 15 %. Nejde asi o nic překvapivého, protože o tom, že online firmy drtí ty kamenné a plechové, se již nějakou dobu ví. A zejména v USA jde o jev značně pokročilý. Ve hře může být více faktorů, včetně změn v našich spotřebních zvyklostech (tedy nejenom v tom, jak nakupujeme, ale i ve struktuře a objemu nákupů).

Vše každopádně dospělo tak daleko, že například ProShares Advisors LLC prý plánuje uvést na trh ETF, který by přímo sázel na smrt tradičního maloobchodu. Otevíral by dlouhé pozice na firmách jako je a krátké na kamenných obchodech. Jeho agresivnější verze by pak měly různou míru finanční páky. Pro tradiční retail to vše vyznívá dost černě, ale nenechme se mýlit.

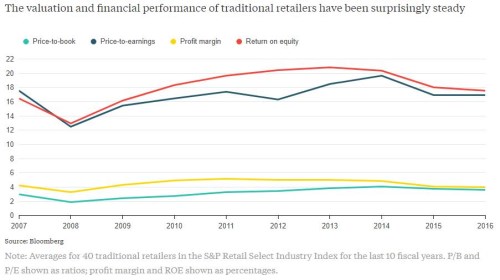

Tématu změn v maloobchodu se tu občas věnuji a dnes bych se s pomocí čísel z Blombergu rád podíval trochu pod povrch toho, co se na trhu vlastně děje. Akcie tradičního maloobchodu si totiž nemusí vést nejlépe, ale jejich valuace jsou až překvapivě stabilní. Jak ukazuje následující obrázek, poměr cen a zisků (PE) a poměr tržní a účetní hodnoty akcií (PBV) z dlouhodobější perspektivy nijak neklesá:

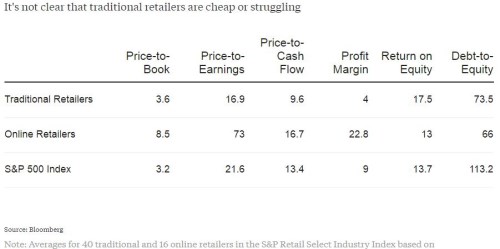

Ještě lepší je možná následující tabulka, která porovnává PBV, PE a PCF (poměr ceny a volného cash flow) tradičního maloobchodu, online obchodů a celého indexu SPX. Vedle toho tu v posledních třech sloupcích najdeme i srovnání ziskových marží, návratnosti vlastního jmění a poměru dluhu k vlastnímu jmění (v účetních hodnotách):

Tradiční obchody svým PBV sice ani zdaleka nedosahují na valuace jejich online soupeřů, ale jsou na tom o něco lépe než celý trh. U PE již kamenné obchody zaostávají za oběma a to samé platí u PCF*. Z historického hlediska jsou ale jejich valuace zhruba někde na průměru, či dokonce nad ním. Jinak řečeno, dlouhodobý růstový výhled a rizikovost tradičních prodejců jsou nyní investor hodnoceny podobně, jako před lety. Pokud tedy budeme hovořit o levných, či drahých akciích, spíše je namístě hovořit o drahém online segmentu, než levném kamenném segmentu.

Target Corp. před několika dny oznámil, že jeho prodeje v porovnatelných obchodech v druhém čtvrtletí rostly (předtím čtyři čtvrtletí za sebou klesaly)**. Jeho akcie zareagovaly poměrně prudkým růstem a optimismus se přelil i k akciím Stores, Kroger Co. a Wholesale Corp. V tom nejlepším případě by šlo o známku toho, že s vyhubením tohoto korporátního druhu jeho agresivnějším online rivalem nedojde ani náznakem a nyní se už dokonce pohybujeme v bodě zlomu.

V tom nejhorším případě bude extinkce kamenných obchodů pokračovat a přežijí jen ti, kteří dokážou sami sebe flexibilně transformovat na druh nový (před časem jsem tu psal o tom, že tímto směrem může mít nakročen Wal-Mart). Jak jsme každopádně viděli výše, celková nálada ohledně tradičního maloobchodu nemusí být nijak růžová, ale valuace ukazují, že investoři nějakou skepsí vlastně vůbec netrpí.

Poznámka

* Za pozornost stojí porovnání marží – online obchody je mají více než pětinásobné, ale ani s tím nejsou schopny dosahovat takové návratnosti vlastního jmění, jako tradiční maloobchod. Poslední sloupec tabulky napovídá, že příčinou je částečně vyšší finanční páka kamenného týmu, ale rozdíl tu není zase takový. Tradiční maloobchod tak evidentně stále dosahuje takových obratů zboží, že z hlediska ROE více než vyváží jeho nižší marže.

** Analytický konsenzus na FT ale zatím ukazuje, že celkové tržby Targetu by měly letos a příští rok zhruba stagnovat. Pozitivní je u této společnosti (stejně jako u řady jejích kolegyň) pohled na tok hotovosti. Provozní cash flow sice může v poslední době klesat, stále ale jde o dojné kravky, které mají hodně zdrojů. Pokud bude jejich management dostatečně flexibilní, mohou to online soupeřům ještě hodně ztížit.