Německo dosahuje obrovských vnějších přebytků. To mimo jiné znamená, že Němci nakupují zahraniční investiční aktiva. Jak poukazuje hlavní ekonom banky Natixis Patrick Artus, může to vést k „nestabilní dynamice“, kdy rostoucí objem zahraničních aktiv zvyšuje příjmy Němců, což obratem zvyšuje tlak na generování vnějších přebytků. Pokud se na této dynamice nic nezmění, „Německo se stane vlastníkem neustále rostoucího podílu na globální ekonomice.“

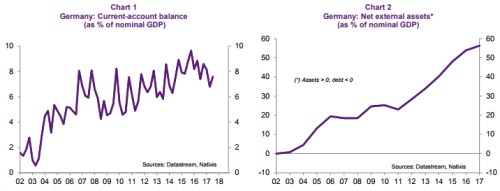

První z následujících dvou grafů ukazuje vývoj německé bilance běžného účtu (v poměru k nominálnímu HDP). Druhý obrázek popisuje vývoj čistých vnějších aktiv (kladná čísla znamenají, že hodnota aktiv držených v zahraničí převyšuje hodnotu v zahraničí vydaných obligací a získaných půjček):

Pokud nemá akumulace zahraničních aktiv vést k ještě větším vnějším přebytkům a následně k ještě větším investicím v zahraničí, musí tyto investice vést k postupnému poklesu domácí míry úspor. Mohlo by k tomu skutečně dojít?

Artus tvrdí, že takový vývoj by mohl nastat ve chvíli, kdy by německé domácnosti díky vysoké hodnotě zahraničních aktiv a následnému efektu bohatství zvýšily své výdaje a snížily úspory. K tomu ale nyní nedochází. Druhou možností by byl obrat ve fiskální politice. Německá vláda by musela začít hospodařit s deficity a tím by došlo ke korekci vnějších přebytků. Takový vývoj ale podle Artuse není pravděpodobný.

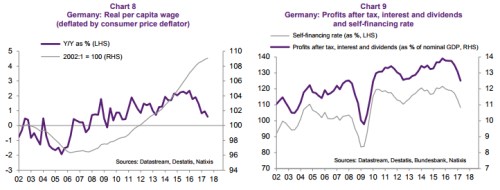

Třetí možností je změna chování německého korporátního sektoru vyvolaná vysokým objemem zahraničních aktiv. Ta by mohla zahrnovat větší ochotu ke zvyšování mezd a zároveň nižší tendenci k úsporám a zadržování hotovosti. První z dalších dvou grafů ukazuje vývoj reálných mezd v Německu, druhý vývoj ziskovosti a míry samofinancování. Artus na jejich základě tvrdí, že možná skutečně začíná docházet ke zmíněným změnám v korporátním sektoru, ale pokud tomu tak skutečně je, nacházíme se na samotném počátku celého procesu.

Pokud se nedostaví zmiňovaný efekt bohatství související s rostoucím objemem zahraničních aktiv, nebo německá vláda nezačne hospodařit s deficity, dynamika vnějších přebytků a zahraničních investic bude nestabilní. To znamená, že bude dál nabírat na síle a „váha Německa v globální ekonomice bude neustále růst kvůli jeho nákupům zahraničních aktiv“, uzavírá Natixis svou úvahu.

Zdroj: Natixis