Ve Spojených státech i v jiných zemích lze již nějakou dobu pozorovat určitou averzi k Phillipsově křivce, která popisuje vztah mezi inflací a nezaměstnaností. I vedení Fedu je rozpolceno tím, že klesající míra nezaměstnanosti jde ruku v ruce s tvrdohlavě nízkou inflací. Phillipsova křivka totiž tvrdí, že inflace by se měla zvyšovat s tím, jak se přibližujeme k plné zaměstnanosti. Co se v ekonomice skutečně děje?

Monetarista David Beckworth z Mercatus Center na George Mason University poukazuje na řadu pokusů o vysvětlení tohoto jevu. Někteří ekonomové dospěli například k závěru, že vztah mezi inflací a nezaměstnaností se plně projeví až při velmi nízkých úrovních nezaměstnanosti, jiní zase tvrdí, že používáme špatné měřítko nezaměstnanosti.

Paul Krugman zase poukazuje na rostoucí vliv monopsonů, který snižuje relevanci Phillipsovy křivky. Jiní zase poukazují na teorie Miltona Friedmana a tvrdí, že Fed dokázal tak dobře cílit inflaci, že tím eliminoval veškerý vztah mezi volnými kapacitami na straně jedné a inflací na straně druhé. Cílení inflace by se pak stalo „obětí svého vlastního úspěchu“, protože zničilo inflační signál, podle kterého by měla centrální banky nastavit svou politiku během cyklu.

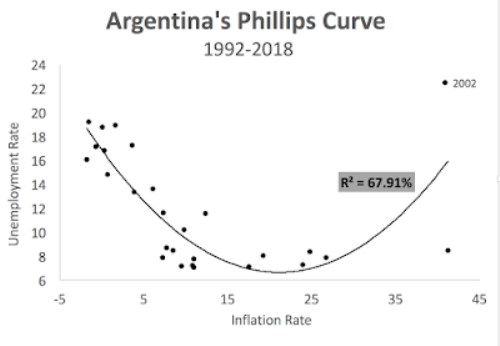

Beckworth poukazuje na Paula Krugmana i proto, že ten na základě dat ze Španělska varoval proti přílišné ukvapenosti při vyhlašování smrti Phillipsovy křivky. Podle monetaristy ale nejde o nejlepší volbu, protože monetární politiku ve Španělsku řídí ECB a „není tak úplně jasné, jak by situace vypadala, kdyby země měla vlastní centrální banku“. Lepší je podle něj Argentina, která disponuje vlastní centrální bankou a navíc si prošla obdobím nestability, které eliminuje možný efekt „oběti vlastního úspěchu“ popsaný výše.

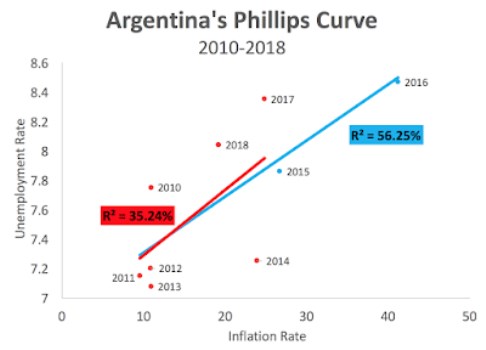

Pokud se podíváme na data z této země, vyvstane před námi následující trochu problematická Phillipsova křivka, respektive křivky dvě (liší se v tom, zda jsou zahrnuty problematické roky 2015 a 2016, kdy nejsou dostupná plně spolehlivá data od MMF). Míří totiž nahoru, a tudíž přesně opačným směrem, než by podle standardní teorie měla:

Beckworth ale přináší i dlouhodobější pohled a ten již ukazuje obrázek, který je částečně v souladu s tradičně vypadající Phillipsovou křivkou:

„Pokud si z tohoto příkladu můžeme něco vzít, pak je to následující: Standardně vypadající Phillipsovu křivku dostaneme s inflací pod 10 %, pro období, kdy nefunguje Friedmanův mechanismus. Jenže pokud ten nefunguje, centrální banka nedělá svou práci dobře. Jinak řečeno, tam, kde centrální banka dosahuje dobrých výsledků, Phillipsova křivka nemusí být moc přínosným nástrojem. Je dost dobře možné, že právě Spojené státy jsou takovým místem,“ uzavírá ekonom úvahu na svém populárním blogu MacroMarketMusing.

Zdroj: MacroMarketMusing