Končící dvoudenní rokování Fedu možná opět přinese pár komentářů o tom, jak tato a další centrální banky živí bubliny na akciovém trhu. Pravidelnější čtenáři mých příspěvků si možná povšimli, že černobílé vidění monetárně - akciového světa je mi docela cizí. Už proto, že na bublinu si vystačíme úplně sami.

Představme si, že ekonomice hrozí prudký propad, zamrznutí mezibankovního a dalších trhů, vynucené a panické prodeje aktiv...Do toho vstoupí centrální banka s přístupem „vše co je třeba“ a věci uklidní (a fakticky nemusí kvůli sebenaplňujícímu se proroctví ani nic moc dělat). Vytvořila tím nějakou hodnotu, nebo nafoukla bublinu? Téměř určitě zabránila masivní ztrátě hodnoty. Co když ale centrální banka ještě dlouho potom stimuluje a lije do ekonomiky likviditu? Tady už se dostáváme s jednoznačnými odpověďmi na hodně tenký led. Na něm je dobré bruslit třeba s porovnávání odhadů neutrálních sazeb se sazbami skutečnými a podobně.

Tolik krátká demonstrace toho, že černobílé odpovědi jsou (i zde) ošemetné. Dnes chci ale v této souvislosti poukázat zejména na jednu poněkud opomíjenou věc. Dejme tomu, že centrální banka pouští likviditu, kam to jen jde. To se ale neprojevuje na trzích se zbožím se službami, ale jen na trzích investičních (což je kapitola sama o sobě). Na jakých investičních trzích by se to mělo projevovat nejvíce?

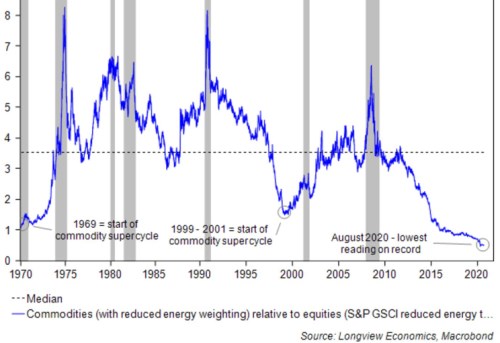

Podle mne můžeme docela přesvědčivě tvrdit, že největší efekt nadměrné likvidity by měl být pozorován na tvrdých aktivech, tedy na komoditách. Protože velký objem likvidity by se měl pojit s obavami z inflace, ztráty hodnoty peněz, finančních aktiv a podobně. Následující graf ukazuje vývoj cen komodit k cenám akcií:

Zdroj:

Komodity měly relativně k akciím své poslední velké období od přelomu tisíciletí do velké finanční krize. Určitý pokus o návrat nastal do roku 2012, pak ale přišel úpadek komodit, minimálně od roku 1970 nevídaný. Jak je to možné, když po oné finanční krizi nastalo období, kdy byly centrální banky značně aktivní? Proč si v něm akcie vedly tak dobře a komodity ne?

Velmi zkrácenou odpověď mohou tvořit 4 písmena: Čína. Komoditám prostě s tím, jak začaly pokusy o rebalancování čínské ekonomiky a snížení tlaku na růst tamních dluhů, začal chybět příběh. Což o akciích a zejména těch amerických neplatilo. Jinak řečeno, likvidita nestačila, bylo třeba něčeho víc.

Vystačíme si sami

Kdysi jsem četl jednu studii, jejíž název si nepamatuji, ale rád bych, protože byla velmi vypovídající. Byla založena na testu chování lidí na pomyslném trhu s pomyslnou akcií, u které bylo přesně známo, jakou má hodnotu. Byly totiž známy dva scénáře výplaty dividendy s předem danými pravděpodobnostmi. Dejme tomu, že to bylo 50 na 50 dividenda 10 a 20 dolarů. Trh by se tak měl od počátku racionálně nastavit na 15 dolarů dividendy, žádné fluktuace, od počátku období až do konce (kdy byla dividenda skutečně vyplacena).

Jenže na tomto „trhu“ se během pokusu rychle vytvořila bublina, kdy se cena akcie dostala znatelně nad úroveň odpovídající patnáctidolarové dividendě. Až ke konci období se cena snížila na úroveň „racionální“. Pro mě poučení jasné: Na vytváření bublin si stačíme úplně sami a v první řadě je vytváříme sami. A naopak – jak ukazuje výše zmíněné zamyšlení nad komoditami, když nechceme (nemáme nějaký vhodný příběh), nenafoukneme bublinu, ani když je likvidita, kam se podíváš.