I pokud budou mít nové technologie a investice do nich skutečně velké přínosy, stále je otázka, kterým směrem budou tyto přínosy hlavně mířit. V jednom extrému by to byly hlavně společnosti a jejich ziskovost. V druhém hlavně spotřebitelé. Dnes pár úvah na toto téma.

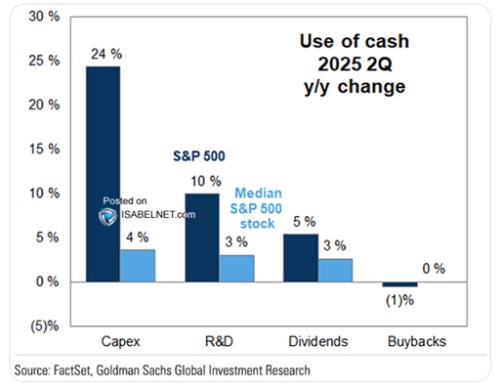

V následujícím grafu vidíme, jak se v druhém čtvrtletí letošního roku vyvíjely investice, investice do vývoje a výzkumu, dividendy a odkupy u společností v indexu S&P 500. A u mediánové akcie. V prvním případě jsou tedy čísla hodně vychýlena k velkým technologickým společnostem, které mají poměrně vysoký podíl na celkové kapitalizaci indexu. V druhém je tento efekt eliminován.

Obrázek tedy ukazuje, že v celém kapitalizací váženém indexu firmy prudce zvyšují investice, meziročně vzrostly o téměř čtvrtinu. Souvisí to samozřejmě mohutně s investicemi do všeho možného souvisejícího s AI a novými technologiemi. Zároveň je zřejmé, že mediánová firma zvyšuje své investice mnohem méně, jen asi o 4 %, což zhruba odpovídá nominálnímu růstu ekonomiky. Stále znatelný, i když ne tak velký, je rozdíl i v investicích do výzkumu a vývoje. Čísla obou skupin se více přibližují u dividend, odkupy v obou případech meziročně cca stagnovaly.

Nedávno jsme se zde dívali na očekávaný vývoj zisků obchodovaných společností. S tím, že po roce 2013 se po docela dlouhé době utrhly zisky velkých technologických firem od zbytku trhu. A začalo více než desetileté období hodně vysokého „technologického“ růstu ziskovosti. Psal jsem, že podle současných očekávání by tato éra měla skonči někdy příští rok, kdy by se růsty zisků skupiny Mag7 a zbytku trhu měly ke konci roku v podstatě rovnat. Pokud se pak podíváme na dlouhodobější tempa očekávaného růstu zisků od Yardeni Research, vidíme následující:

U celého indexu se nyní čeká pětiletý růst u 14 % ročně. Telekomunikační služby jsou asi 1 procentní bod pod tím, informační technologie jsou u 19 % (mimochodem, zdravotní péče je jediným dalším sektorem s očekávaným růstem nad celým trhem, konkrétně u 22 %). Tato data by tedy naznačovala, že pokud se ke konci příštího roku tempa růstu technologických firem a zbytku trhu potkají, pak se zase rozjedou. Takový vývoj by samozřejmě mnohem více odpovídal tomu, co vidíme v dnešním grafu. Pokud by totiž naopak technologické firmy mnohem více investovaly, ale tempo růstu jejich zisků by dlouhodobě konvergovalo ke zbytku trhu, bylo by namístě hodně zkoumat efektivitu a návratnost těchto investic. A samozřejmě tento růstový profil více odpovídá relativním valuacím technologií (opět viz předchozí články).

Zdá se mi přitom, že v současné době se už vytvořil docela převažující konsenzus ohledně toho, že AI a s ní související investice přinesou znatelné benefity. Jak jsem ale naznačil v úvodu, menší konsenzus panuje ohledně toho, kterým směrem tyto přínosy hlavně půjdou. V jednom extrému to mohou být hlavně společnosti a jejich ziskovost, respektive schopnost generovat vysoké volné cash flow FCF. Tento rozdíl mezi zisky FCF je již nějakou dobu opět významný, protože do prvního se promítají odpisy (tedy investice minulé). FCF ale reflektuje aktuální investice, tedy to, co firmy skutečně vydělávají.

V druhém extrému by podobně jako v řadě případů v minulosti přinesly nové technologie také novou konkurenci. Různých parciálních rovnováh budoucnosti je přitom více a na různých úrovních. Může například existovat hned několik dominantních modelů AI, kdy už bude konkurence dostatečně vysoká na to, aby eliminovala to, čemu se říká nadměrné zisky. Na úrovni aplikací pak může být konkurence intenzivní.

Nebo společností a skutečně životaschopných velkých modelů AI nakonec jich nemusí být dost na to, aby to nadměrné zisky eliminovalo. Může také vzniknout parciální rovnováha s dominantnějším modelem a pak řadou dalších konkurujících. S tím, že ten první bude dlouhodobě něčím nezkopírovatelným výjimečný – takový AI model , respektive iPhone (co se týče jejich pozice na současném trhu chytrých telefonů). Právě , nebo třeba přitom ukazují, že vedle různých historických příkladů typu železnic existují i jiné. Ty zase naznačují, že nové technologie mohou vést i ke vzniku dlouhodobější konkurenční výhody (Apple má třeba návratnost vlastního jmění dlouhodobě vysoko nad požadovanou návratností).

Míra nejasnosti dalšího vývoje v této oblasti byla dobře patrná třeba ve spojitosti s DeepSeek. Nejen na tom, že se najednou objevil efektivní model vytvořený (údajně) za zlomek nákladů těch amerických. Ale (možná hlavně) na tom, že ani experti se neshodli, co by takový model, či dokonce směr vývoje vlastně znamenal pro vývoj celého odvětví, či třeba pro NVIDIi.