Ekonom David Beckworth nedávno ukazoval odchylku amerického nominálního produktu od jeho historického trendu. Již řadu let je poměrně významná a podle ekonoma to může něco důležitého říkat i o nastavení monetární a fiskální politiky. Dnes se na tento příběh podíváme detailněji. Včetně toho, jaké je kombinované působení obou politik a jak to souvisí s dnešním nadpisem.

Názorový souputník pana Beckwortha Scott Sumner prý jednou poznamenal, že „reálný svět je nominální“. Běžná ekonomická realita se totiž odvíjí v dané měně – v dolarech, či třeba našich korunách. Hovoří se tak o tom, že rozhoduje reálná ekonomická aktivita - reálný produkt, příjmy a podobně. Ale na ty si nikdy přímo „nesáhneme“ v tom smyslu, že vždy probíhají v peněžní rovině. Tedy v dané měně a tudíž nominálně.

V této souvislosti by se dalo hovořit o jevech, jako je peněžní iluze. A pan Beckworth poukazuje hlavně na to, že v nominální ekonomice existují tření – jsou tu nepružné ceny, nepružné mzdy, nepružné smlouvy týkající se splátek dluhů a dokonce i nepružné informace. Z tohoto důvodu je podle ekonoma dobré udržovat celkovou dolarovou (tedy nominální) aktivitu stabilní. Ne náhodou je tak zastáncem cílení nominálního produktu. Mými slovy bych uvedené rozvedl třeba následovně:

Pokud se dostaví nějaký nominální poptávkový šok, není vstřebán jen nominální stranou ekonomiky, ale i tou reálnou. Často hlavně tou. Klasickým příkladem je pokles agregátní poptávky, který by ideálně byl plně vstřebán rychlým a plně odpovídajícím poklesem mezd a cen. Tak by nedošlo ke změně v zaměstnanosti a reálném produktu, tj. reálně by se nic nezměnilo. Nicméně v praxi je tu ona malá flexibilita cen a mezd (tedy hlavně směrem dolů). A onen šok se tak spíše projevuje poklesem zaměstnanosti (růstem nezaměstnanosti) a nižší ekonomickou aktivitou.

Pan Beckworth k tomu dodává, že řada lidí by mohla být v pokušení hodnotit nominální vývoj v ekonomice na základě inflace. „Inflace však může být zavádějícím ukazatelem, protože v krátkodobém horizontu může odrážet jak reálné (přesněji řečeno nabídkové), tak nominální (poptávkové) šoky“. Například prudký nárůst cen může pramenit hlavně z narušení globálního dodavatelského řetězce a ne z nadměrného tlaku agregátní poptávky. Jinak řečeno, pohyb cen a inflace nemusí být nutně nominálním jevem, ale i reálným v tom smyslu, že odráží změny v reálné ekonomice.

S tímhle posledním odstavcem/názorem bych tak úplně nesouhlasil, ale celková pointa mi dává plně smysl: Nominální proměnné a nominální vývoj je mimořádně důležitý, inflace může být jejich nedokonalým měřítkem, podstatný je vývoj nominálního produktu. Jak jsem psal, ne náhodou je pan Beckworth zastáncem cílení nominálního produktu (namísto cílení inflace).

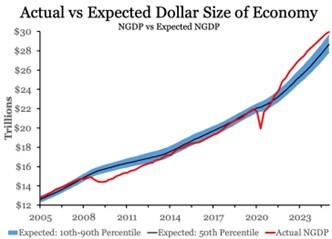

Pro i proti takto nastavené monetární politice se najdou argumenty, ale pojďme v uvedeném směru dál - směřuje k následujícímu grafu, který ukazuje skutečný vývoj amerického nominálního produktu. A očekávání týkající se tohoto vývoje. Ta by přitom podle mne mohla tak trochu sloužit i jako hrubý obrázek trendu NHDP:

Obrázek ukazuje, že dolarová velikost americké ekonomiky je od čtvrtého čtvrtletí roku 2021 trvale vyšší než očekávání, i když se rozdíl postupně zase zmenšuje. K tomu pan Beckworth: „Rozdíl v NHDP naznačuje, že makroekonomická politika, která odráží jak měnovou, tak fiskální politiku, je od konce roku 2021 v expanzivním stavu. Nyní se situace pomalu uklidňuje“.

K tomu já: Graf svým způsobem ukazuje celkové nastavení míry stimulace, popřípadě restrikce vládní (monetární a fiskální) politiky. A mimo jiné určitě neříká, že by americké hospodářství nyní potřebovalo nějaké výrazné snižování sazeb. Takový krok by teoreticky podpořilo až to, kdyby fiskální politika šla do menší míry stimulace, či dokonce do restrikce. Ale kombinace „velkého a krásného rozpočtu“ s voláním po nižších sazbách je minimálně z pohledu onoho grafu ne moc produktivní.

Jinak řečeno, ti, co po poklesu sazeb nejvíce volají, mu svou fiskální politikou možná nejvíce brání. Což mimochodem není, zdá se mi, zase tak ojedinělý jev: Ti, co zaníceně a vehementně volají po nějaké změně, jsou jejímu skutečnému a smysluplnému naplnění zároveň velkou, či dokonce rozhodující překážkou.