Tradiční kamenné a plechové obchody jsou pod těžkým tlakem konkurence obchodů internetových. Vidíme to i v řadě zdejších pohledů na konkrétní retailové firmy a u nejedné je potenciální záchranou to, že se také začíná posouvat směrem k eshopům. A teď o jedné takové výjimce.

Shelly Banjo na Bloomberg Gadfly ovšem poukazuje na jednu z mála výjimek a tou je společnost Ulta Beauty. Tento prodavač krásy (či její iluze), si totiž vede hodně dobře i přes náročné prostředí, v kterém se celý maloobchod pohybuje. Minulý týden společnost oznámila, že její tržby rostly ve čtvrtém čtvrtletí minulého roku meziročně o 16,6 % a dvojciferným tempem rostou už osmým čtvrtletím v řadě! Řadí se tak na první místo mezi 100 maloobchodními společnostmi v indexu S&P Retail Select Industry (tam v průměru Q4 tržby klesly o 1 %).

Ulta pravděpodobně těží z trendu, který vystihuje následující obrázek. Z něj je zřejmé, že kosmetika a podobné zboží se v USA stále více prodává po internetu, ale také ve specializovaných obchodech:

Ulta je tak investiční akcií snů, protože její beta se pohybuje jen kolem hodnoty 0,5 (je tedy znatelně méně rizikovější, než celý trh), ale její návratnost je vysoko nad trhem – viz následující graf. A nejen to. Ulta dokonce dává na frak i hlavnímu destruktorovi celého kamenného retailu – tedy Amazonu:

Zdroj: Financial Times

Trh na výhled Ulty pro letošní první čtvrtletí nereagoval moc pozitivně, ale analytik Simeon Siegel poukazuje na to, že management společnosti soustavně podceňuje očekávané výkony firmy. Ta tak má za sebou dlouhou historii přestřelování očekávaných výsledků. Mimochodem, zdá se, že podobný přístup k čtvrtletním tanečkům kolem výhledů a jejich překračování je tím nejlepším, co může vedení firmy z hlediska „managementu“ ceny akcie udělat. Pokušení obdařit analytiky růžovým výhledem je ale asi příliš velké a jen málo firem se mustru, který používá Ulta, drží.

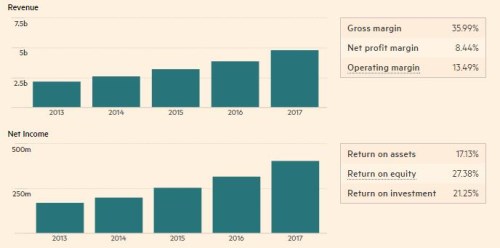

Těžko se mi komentuje dlouhodobý výhled kosmetických firem, ale Shelly Banjo podle mne přichází s jednou zajímavou úvahou: Prodavačům krásy se podle ní bude dařit lépe a lépe, protože s přechodem světa na online video a foto realitu se budou lidé snažit vypadat ještě lépe, ještě mlaději a ještě dokonaleji, než doposud (pokud to vůbec jde). Z hlediska Ulty by to byl vývoj pozitivní a firma by mohla i nadále dosahovat záviděníhodného růstu tržeb, zisků a vysokých návratností (návratnost vlastního jmění se blíží 30 %!):

Zdroj: Financial Times

Ulta je tak v některých ohledech snad nejlepším obchodem na světě. Investoři ovšem samozřejmě nejsou k jejím přednostem slepí a tato krása tak není levná. Například její PE založené na ziscích dosažených během posledních 12 měsíců je na hodnotě 43, zatímco třeba taková se obchoduje s téměř poloviční valuací.