Diskuse o příjmové nerovnosti je pestrá a mnohdy je těžké se shodnout vůbec na tom, zda nyní její míra představuje nějaký problém, či ne. Podle mne tu příjmová nerovnost vždy bude a je to v podstatě přirozený jev. Diskuse je ale namístě o tom, zda nebyla překročena míra, která již není zdravá pro ekonomiku a společnost jako celek.

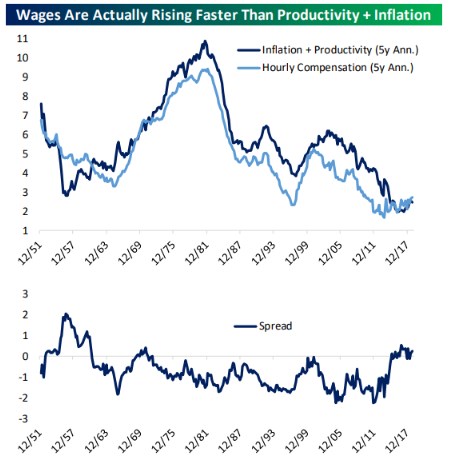

Jedním z indikátorů toho, že tato míra mohla být překročena, je vývoj mezd relativně k produktivitě. Nedá se čekat, že by obojí vždy rostlo stejným tempem už kvůli tomu, že hospodářství se pohybuje v cyklech. Pokud by se ale tempo růstu obou lišilo skutečně dlouhodobě, je to na pováženou. První z následujících dvou grafů od investiční společnosti Bespoke ukazuje vývoj produktivity (upravený o inflaci) a vývoj mezd. Druhý usnadňuje porovnání temp růstu obou veličin – ukazuje jejich rozdíl.

Zdroj: Bespoke

Grafy vypráví přesně ten příběh, o kterém jsem hovořil, a to ve formě, kdy růst mezd dlouhodobě a v podstatě soustavně zaostává za růstem produktivity. Teorií, proč tomu tak je, existuje celá řada. Nejedna se točí kolem poklesu vyjednávací síly práce ve vyspělých zemích. Ten může být dán sníženým vlivem odborů, postupně se zřejmě dostavil i znatelný dopad globalizace – konkurence levné práce z rozvíjejících se zemí. A v neposlední řadě se hovoří o vlivu automatizace a robotizace.

Pokud pak skutečně dospějeme k závěru, že dlouhá desetiletí, během nichž se tempo růstu mezd pohybovalo pod růstem produktivity, jsou jevem nezdravým, budeme pozitivně vnímat konec grafů. Tam se totiž situace konečně obrací. Ovšem za značně utlumeného růstu obou proměnných, což samo o sobě potěšující není.

Jde asi o situaci, z které se asi nebudou radovat akcie, protože ty nějaká dlouhodobější rovnováha v ekonomice většinou moc nezajímá a jejich horizont se pohybuje maximálně v rozsahu několika málo čtvrtletí. Nyní to budou čtvrtletí, kdy se vývoj popsaný v grafu projeví negativně na ziskovosti obchodovaných společností (o ziskové recesi v prvním čtvrtletí se již hovoří běžně. Ale mějme na paměti, jak dlouhé bylo období, kdy naopak tato ziskovost těžila z růstu produktivity převyšující růst mezd.

Akciový skeptik by dokonce mohl uvažovat o tom, že nyní se vývoj překlopí na podobně dlouhé období. Tedy že vstupujeme do několika desetiletí, kdy bude růst mezd převyšovat růst produktivity, a to bude ukrajovat ze ziskovosti firem. V tuto chvíli bych ale takovému scénáři velkou pravděpodobnost nepřičítal. Zejména kvůli zmíněné automatizaci, robotizaci a novým technologiím. Pokud by se totiž schylovalo k tomuto pro akcie dlouhodobě negativnímu scénáři, motivace k investicím do automatizace by byla mnohem vyšší a práce by byla intenzivněji nahrazována kapitálem.