Termín nemožná trojice, či trilema, je znám spíše z makroekonomie. Poukazuje na to, že daná země nemůže provozovat nezávislou monetární politiku, mít pevný kurz a zároveň volný tok kapitálu. Pokud si totiž bude sama stanovovat politiku a do země a z ní poteče volně kapitál, kurz se musí hýbat. Pokud se hýbat nemá, musí být politika nastavena podle politiky příslušné zahraniční země, nebo musí být zabráněno kapitálu, aby s kurzem na základě rozdílných sazeb pohnul. Při pohledu na jeden článek na CNBC uvažuji o tom, že bychom podobně mohli hovořit o nemožné akciové trojici.

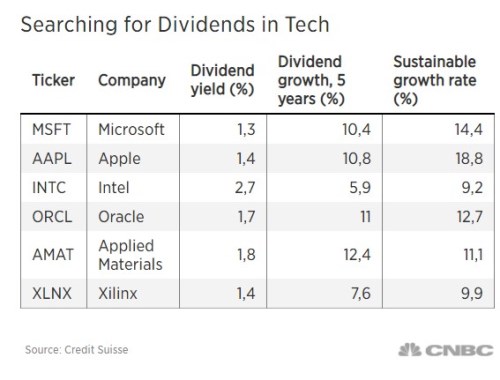

CNBC píše konkrétně o tom, že technologické společnosti v minulosti nevyplácely moc dividend, protože „to by signalizovalo, že nemají dost investičních příležitostí“. ovšem poukazuje na to, že sektor v posledních deseti letech zvednul dividendovou výplatu o 17 % na 88 miliard dolarů. A banka dodává, že investoři mohou nyní právě v tomto sektoru najít jak vysoké dividendové výnosy, tak vysoký růst dividend. Následující tabulka ukazuje, které tituly by z této perspektivy měly být nejatraktivnější, včetně jejich dividendového výnosu, pětiletého růstu a růstu udržitelného.

Proč jsem na začátku hovořil o onom nemožném akciovém trojúhelníku? Protože v souvislosti s uvedeným je dobré mít na paměti, čím je vlastně dán vysoký dividendový výnos. Může to znít jako trivialita, ale nejsou to vysoké dividendy – technologie mohou navyšovat dividendy zmíněným i vyšším tempem, ale stále by tu výnosy nemusely být vysoko. K tomu dojde jen pohybem ceny relativně k dividendám. K růstu výnosů (poklesu cen relativně k dividendám) pak dochází ze dvou důvodů: Akcie se vyznačuje utlumeným růstovým výhledem a/nebo vysokým rizikem. Jinak řečeno, u málo rizikových a rychle rostoucích firem vysoký dividendový výnos nikdy nenajdeme. Tedy vlastně najít můžeme, ale šlo by o jednoznačně podhodnocenou akcii.

Jak tedy skloubit názor s tím mým (což vlastně ani není názor, ale konstatování jakéhosi přírodního zákona efektivního trhu)? V první řadě mohou mít rychle rostoucí technologické společnosti vysoký dividendový výnos právě z důvodu vysokého rizika. To můžeme lehce otestovat: má betu ve výši 1,22, 1,24, 0,9, Oracle 1,18, AM 1,66, 1,27. Podle tohoto ukazatele systematického rizika jde tedy vesměs o rizikové až hodně rizikové akcie a mezi akciovým trilematem a tvrzením tedy rozpor není. Druhou hlavní alternativou by bylo popsané neefektivní ocenění titulů, ale všimněme si, že popsané výnosy nejsou zase v celkovém kontextu trhu tak výjimečné.

K tomu, co říká banka, by jen bylo dobré dodat, že tu je cena, kterou investoři za lákavou kombinaci vysokého dividendového růstu a výnosu platí. Tou není nic jiného než vyšší riziko. Cena to je netradiční, protože k jejímu zaplacení nemusí nikdy dojít (riziko nezabolí, protože se nepromění ve ztráty), nebo také zabolí. Nicméně „dividendové technologie“ jsou úplně jiný akciový druh, než třeba málorizikové utility. U nich také nalezneme vyšší dividendové výnosy (mnohdy výrazně vyšší, než ty uvedené v tabulce). Zde jsou tyto výnosy zase odrazem utlumeného růstového výhledu. Tedy i zde trilema pevně drží