Kritici, kteří napadají narůstající vliv indexových gigantů, jako je , mohou přehlížet jejich schopnost zabránit pohromě na trhu s akciemi. U velkých firemních investorů se značným holdingem v mnoha společnostech napříč odvětvími je menší šance, že budou panicky odprodávat, cituje agentura Bloomberg z nové studie.

Akademici z Ameriky a Číny na amerických datech za skoro čtyři desítky let zjistili, že tito investoři fungují jako stabilizační síly, protože dokážou zjistit, jestli jsou výkyvy v cenách akcií důsledkem jevů specifických pro danou firmu, nebo pro celé odvětví.

Ve světě financí se stále živěji debatuje o tom, jestli správci aktiv nemají až moc velký vliv. Třeba výsledky společnosti za druhý kvartál minulý týden ukázaly, že firma spravuje rekordních 9,5 bilionu dolarů a její veřejně obchodované fondy měly pod sebou poprvé přes 3 biliony dolarů.

Většina fondů přitom často unisono pasivně prodává a nakupuje a narůstající majetkové podíly vyvolávají obavy ze zvýšené volatility na trzích.

„Naše zjištění podporují stabilizační roli institucionálních společných vlastníků na trhu kvůli jejich informační výhodě,“ napsali analytici.

Správcům peněz to umožňuje „lépe diverzifikovat mezi firemně specifickou a obecněji sektorovou povahou špatných informací, a vyhnout se tak odprodejům postaveným na falešných signálech,“ napsali na základě dat o změnách vlastnictví a pohybech na trhu mezi lety 1980 až 2017. V té době se procento veřejně obchodovaných amerických firem se společným institucionálním vlastníkem zvedl z 10 % a na více než 80 procent. Společný institucionální vlastník byl definován pěti a víceprocentním holdingem různých firem v jednom odvětví.

Zjistili také, že riziko propadu, během kterého se cena akcií během následujícího roku dramaticky zřítí, je výrazně nižší u firem s alespoň jedním společným vlastníkem než u těch, které takového vlastníka nemají.

Teoreticky jde o to, že spoluvlastníci prostě nezpanikaří a nezačnou prodávat, protože jsou schopni lépe rozpoznat, kdy jde o problémy na úrovni firmy a kdy na úrovni sektoru. Především ale experti přinesli důkaz, že za tímto jevem stojí „nededikovaní“ společní vlastníci, tedy instituce s velkým holdingem v širokém souboru firem.

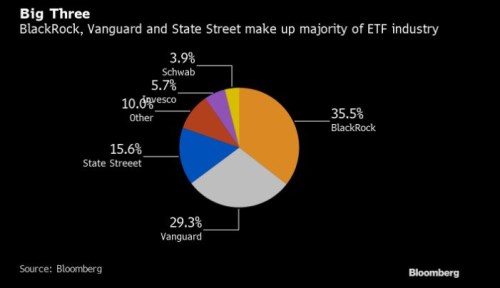

Studie se objevila ve chvíli, kdy tzv. Velká trojka mezi správci majetku, tedy firmy , Vanguard Group a Corp., vlastní kolektivně zhruba 22 procent běžné firmy z indexu S&P 500. V roce 2008 to bylo 13,5 procenta.

Výzkumů na toto téma sice přibývá, jejich závěry o dopadech na korporátní Ameriku jsou ale často protichůdné nebo matoucí. Jedna studie na datech z let 1980 až 2017 ukázala, že nárůst velkých akcionářů způsobuje, že americké firmy jsou méně ochotné si navzájem konkurovat. Podle letošního výzkumu na datech z leteckého průmyslu to ale zřejmě platí jenom tehdy, pokud se společné vlastnictví objevuje v rámci jednoho sektoru, a nikoli, pokud investoři drží pozice napříč různými sektory.

Jinými slovy, vlastnictví Velké trojky znamená menší cenovku pro zákazníky, konstatuje Bloomberg.