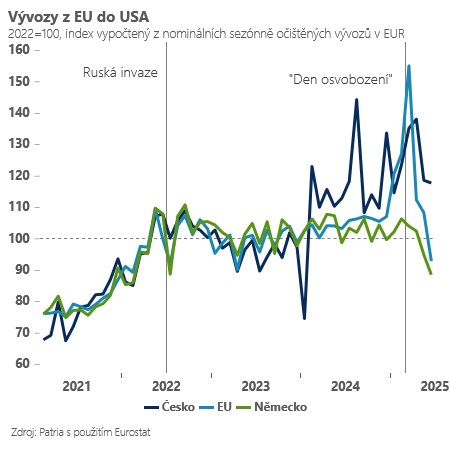

Dosavadní dopad amerických cel na evropský růst nebyl tak velký, jak se investoři v dubnu bezprostředně po Trumpově “dnu osvobození” obávali. Evropské vývozy do USA v dubnu a květnu zaznamenaly relativně mírný pokles, který spíše odpovídal normalizaci po “předzásobení” amerického trhu z počátku roku. Trochu horší čísla přišla až v červnu, což platí jak o exportech, tak o průmyslové produkci, trochu méně o podnikatelských náladách - ty se přestaly vylepšovat až v průběhu července.

I díky těmto relativně pozitivním zprávám se výhledy na trzích i v mezinárodních institucích přepisovaly spíše směrem vzhůru – naposledy Mezinárodní měnový fond zlepšil výhled pro růst v eurozóně o 0,2procentního bodu. Problém je, že řada negativních efektů se s vysokou pravděpodobností projeví naplno až s určitým zpožděním. To zejména proto, že velká část nejen evropských firem na klíčovém americkém trhu s razantními kroky (omezením produkce, zvyšováním cen) vyčkávala v naději, že opatření budou odvolána nebo zmírněna – krátkodobě dotují americký trh a vyčkávají na kroky konkurence.

To však asi nepůjde dělat do nekonečna, protože nárůst efektivní celní sazby USA je velmi prudký a zdá se, že i trvalý – ve finále dojde k určitému omezení obchodu s USA a nárůstu cen. Rozložení nákladů mezi ceny (spotřebitele) a výrobu (exportující firmy) bude primárně záležet na tržní síle hlavních výrobců a schopnosti spotřebitelů substituovat mezi produkty.

K relativně lepšímu výkonu evropského průmyslu také přispělo uvolňování měnové politiky a sázky na rozpočtovou expanzi spojenou s navyšováním výdajů na zbrojení. Zdá se však, že prostor pro další uvolňování měnové politiky je omezený a stejně tak mnoho evropských zemí jednoduše (na rozdíl od Německa) nemá prostor pro zvyšování rozpočtových výdajů – vyšší výdaje na zbrojení budou muset být časem kompenzovány úsporami v jiných kapitolách.

I proto očekáváme, že se efekty amerických cel budou dostavovat s určitým zpožděním v průběhu druhé poloviny roku a začátku roku 2026. Budou ovšem kumulativně o něco nižší a v Česku by se měly projevit jen lehkým zvolněním dynamiky růstu z 2,1 % v roce 2025 na 1,8 % v roce 2026.

TRHY

Koruna

Česká koruna v letní pohodě vyčkává na další impulsy k obchodování v okolí 24,50 EUR/CZK. A s jejich hledáním to v tomto týdnu prázdném na domácí data bude mít relativně složité. Předpokládáme dál relativně nízkou letní volatilitu.

Eurodolar

Eurodolar mírně ubral ze svých zisků, ale stále zůstává bezpečně nad hranicí 1,16. Dnes večer přijde první test tržních očekávání ve směru k zářijovému zasedání Fedu, neboť bude zveřejněn podrobný zápis z posledního zasedání centrální banky. Na něm sice zůstaly sazby beze změny, ale dva členové FOMC hlasovali pro jejich snížení. Zápis může poodhalit, jaká je skutečná nálada uvnitř vedení centrální banky, přičemž při korektuře mohly být vzaty v úvahu i poslední statistiky z trhu práce, které nebyly dobré (a Fed je ještě neměl v době rozhodování k dispozici).

Akcie

Americké akciové trhy zakončily úterní seanci v červených číslech, když nejméně propadl průmyslový Dow Jones, který za pondělním obchodováním zaostal cirka o 0,1 %, aby na závěr otočil do zelených čísel a skončil den +0,02 %. Technologické tituly v indexu Nasdaq Composite naopak ztratily přes 2 %, kdy jedním z nejslabších segmentů technologického sektoru byly polovodiče, ale i tam se opět našla výjimka, a to znovu v podobě akcií Intel, který posílily okolo 7 %.

Průměr S&P 500 oslabil kolem 0,5 %, kdy jižním směrem byl jednoznačně tažený velkými jmény z Mag7, kdy kupříkladu Nvidia či Meta Platforms odepsaly přibližně 2-3 %. K růstovým titulům se včera zařadily společnosti Home Depot (růst o necelé 3 %) či Palo Alto Networks (akcie vzrostly rovněž o zhruba 3 %).