Evropští investoři zvažují prodej amerických státních dluhopisů jako odpověď na eskalaci sporu s administrativou Donalda Trumpa ohledně Grónska. Ale podle šéfa Sergia Ermottiho riskují, že si uškodí sami. Transatlantické napětí roste, trhy reagují výprodejem amerických aktiv a bezpečné přístavy jako zlato dál zdražují. Zatímco se v Evropě ozývají hlasy po finančním protiútoku na USA, zůstává otázkou, zda je vůbec možné se od Spojených států skutečně odpoutat.

Evropané, kteří jsou v pokušení použít své americké vládní dluhopisy jako donucovací prostředek v patové situaci s prezidentem Trumpem ohledně Grónska, riskují, že se jim to vymstí. To tvrdí generální ředitel švýcarské banky Sergio Ermotti poté, co se vystupňovalo transatlantické napětí a trhy zahájily výprodeje s vyhlídkou hlubší obchodní války mezi USA a Evropou a rozpadu NATO.

„Diverzifikace od Ameriky je nemožná,“ řekl v úterý Ermotti v rozhovoru pro Bloomberg Television na Světovém ekonomickém fóru v Davosu ve Švýcarsku. „USA jsou nejsilnější ekonomikou na světě.“ Toto varování švýcarského manažera přišlo jen několik hodin poté, co se objevil signál, že Evropané rozšíří svůj odpor vůči Trumpovým hrozbám vyšších cel na země, které se staví proti jeho deklarovanému záměru získat kontrolu nad Grónskem.

Investoři, kteří v úterý „prodávali Ameriku“, poslali státní dluhopisy, akcie a dolar níže. Poptávka po evropských akciích se drží, zlato a platina dosáhly nových rekordů, zatímco stříbro je u historického maxima.

Dánský penzijní fond AkademikerPension, který má v amerických státních dluhopisech přibližně 100 milionů dolarů, oznámil, že plánuje do konce měsíce tuto pozici ukončit. A přestože je tento krok dánského penzijního fondu co do rozsahu marginální, upozorňuje na potenciální nové akční pole v rychle se měnících transatlantických vztazích. „V celé Evropě panuje silné uvědomění, že musíme být schopni stát na vlastních nohou,“ řekl Anders Schelde, investiční ředitel AkademikerPension.

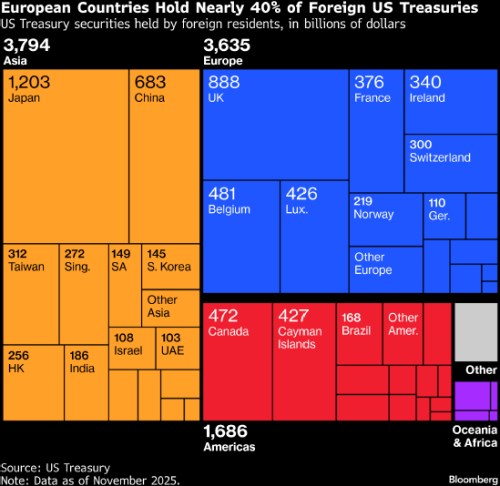

Evropské země drží biliony dolarů v amerických dluhopisech a akciích, z nichž některé jsou uloženy ve fondech veřejného sektoru. To podněcuje spekulace, že by se tato aktiva mohla v reakci na Trumpovu obnovenou celní válku prodat, což by mohlo v USA zvýšit náklady na půjčky a snížit ceny akcií vzhledem k závislosti této ekonomiky na zahraničním kapitálu.

Ermottiho komentáře však zdůrazňují dilema, kterému čelí mnoho evropských finančních firem, které jsou aktivní na obou stranách Atlantiku. působí na amerických i evropských trzích s globálními aktivy v hodnotě téměř 7 bilionů dolarů a usiluje o plnou bankovní licenci v USA ve snaze získat podíl na největším světovém trhu se správou majetku.

Pobouření nad postojem Trumpovy administrativy však vyvolalo mezi evropskými lídry relativní jednotu a posílilo hlasy pro další finanční a ekonomické kroky proti tomu, co francouzský prezident Emmanuel Macron nazval „vazalizací a krevní politikou“.

„Kdybych byl poradcem některých evropských vlád, řekl bych, že je téměř nutné vytvořit na trhu trochu volatility, protože na tom Donaldu Trumpovi hodně záleží. Pravděpodobně víc než jiným politikům,“ řekl Michael Krautzberger, investiční ředitel pro veřejné trhy v dceřiné společnosti .

Plánovaný odprodej aktiv společností AkademikerPension představuje v současném politickém kontextu důležitý symbolický krok, když institucionální investoři přehodnocují, jaká aktiva jsou bezpečným přístavem. Vzhledem k dluhovému profilu americké vlády existují důvody domnívat se, že rizika spojená s americkými dluhopisy jsou v každém případě příliš velká na to, aby se dala ignorovat, řekl v úterý agentuře Bloomberg Schelde.

Nicméně data z minulého týdne ukázala, že zahraniční držba amerických státních dluhopisů v listopadu vzrostla na nejvyšší úroveň v historii, přičemž se zvýšil i holding v Norsku, Velké Británii a Kanadě.

Krautzberger z navrhl, aby Evropa „alespoň ohrozila přístup amerických společností na evropské trhy“. Toto potenciální protiopatření je součástí tzv. protinátlakového nástroje Evropské unie, který by v případě aktivace mohl omezit americké investice, zboží a služby v celé unii.

Ermottiho varování však také naznačuje, že evropské ekonomiky se vzhledem k jejich silnému ekonomickému růstu a inovacím jen stěží dokáží oddělit od USA a nahradit americké státní dluhopisy. Sama Čína, kdysi největší zahraniční držitel amerických státních dluhopisů, se během dvou obchodních konfrontací s po sobě jdoucími Trumpovými administrativami zdržela jakéhokoli rychlého prodeje těchto aktiv – převážně z důvodu, že pro takové velké kapitálové toky neexistuje žádné jiné místo, kam by mohly jít, a jejich zbavením by si mohla sama ublížit.