Průmyslová produkce v Číně a vývoj indexu nákupních manažerů ukazují, že zatím není namístě optimismus ohledně brzkého zrychlení růstu čínské ekonomiky. Ten podle našeho očekávání dosáhne letos 7,5 %, většina ekonomů přitom čeká růst ve výši 8 – 9 %. Růst mezibankovních sazeb ale nepovažujeme za známku problémů. Podle našeho názoru nedochází v Číně k tomu, že by pokles cen nemovitostí zhoršoval kvalitu aktiv bank. Namísto toho je pravděpodobné, že centrální banka nechala sazby růst záměrně jako prevenci bublinám, které vznikly v západních ekonomikách. V delším období je ale z hlediska jejich prevence nutno trh s úvěry liberalizovat. V současné době totiž vláda drží sazby stále příliš nízko.

Významné téma nyní vedle vývoje v Číně představuje plánované zmírnění tempa kvantitativního uvolňování. Bernankeho prohlášení bezpochyby zvýšilo pravděpodobnost, že toto zmírnění přijde dříve, než se čekalo. Domníváme se však, že v září si Fed ještě nebude jistý tím, zda fiskální utahování nezpůsobilo ekonomice vážnější škody. K tomu se přidává negativní vliv exportů zaznamenaný během posledních dvou čtvrtletí a nízká jádrová inflace. V prosinci bude situace jasnější a podle našeho názoru je tak pravděpodobnější, že Fed se zmíněným krokem počká až na konec roku.

Domníváme se, že dluhopisové trhy mají nyní to nejhorší za sebou. Růst výnosů jsme čekali již delší dobu, jeho rychlost byla ale překvapující. Momentálně není pravděpodobné, že dojde k jejich opětovnému poklesu, podle našich projekcí dosáhnou výnosy desetiletých amerických obligací na konci tohoto roku 2,7 %. Nadále bychom se ale měli pohybovat v prostředí nízkých výnosů. Německé obligace by si měly vést lépe než americké, protože ECB na rozdíl od Fedu nevykazuje známky ochoty k přechodu na méně akomodační politiku. Blížící se obrat v politice Fedu znamená, že ve středně dlouhém období bude euro k většině měn oslabovat. Výjimkou by mohl být švýcarský frank, na který doléhá to, že krize v eurozóně polevuje. K němu se přidává japonský jen, protože BoJ bude také sledovat uvolněnou politiku.

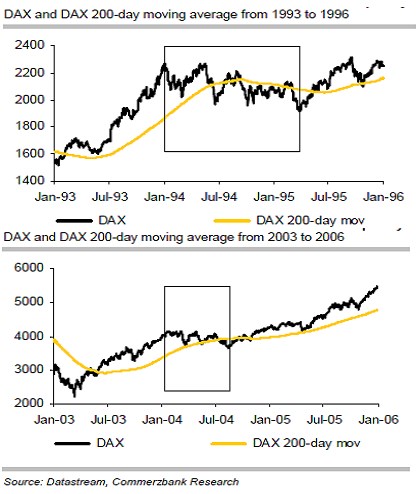

Německý DAX by měl nadále procházet konsolidací, její délka může záviset zejména na vývoji na dluhopisových trzích. Pokud dojde k prudšímu růstu výnosů amerických obligací, může tato konsolidace trvat tři až pět měsíců. Jestliže bude růst výnosů tlumený, může konsolidace akciového trhu skončit už na podzim. Podle našeho názoru dojde spíše k vývoji, který se bude podobat období 2004 – 2005 než období 1994 – 1995 (viz grafy). DAX by se tak měl vydat vzhůru ve čtvrtém čtvrtletí, podle našich očekávání by měl ukončit rok na 8500 bodech.

(Zdroj: Commerzbank)