Dluhopisy střízlivější než akcie. Binky Chadha jako hlavní akciový stratég tvrdí, že akciím se v následujících třech měsících nepovede nejlépe, ale pak se situace prudce otočí. Index S&P 500 by tak podle něj měl letos generovat 30% návratnost. Zdaleka ne všichni ale vykazují podobný optimismus. CNBC poukazuje na analýzu z dílny společnosti Ned Davis Research, kde její hlavní stratég Tim Hayes tvrdí, že dluhopisové trhy v současné době odhadují fundament lépe, než trhy jiné. A poukazuje na to, že eskalující obchodní spory a následné obavy z jejich dopadu na ekonomiku tlačí výnosy obligací dolů, což značí pesimismus.

Dave Haviland z Beaumont Capital Management zase podle CNBC poukazuje na to, že sektor dopravy, stejně jako segment akcií menších společností se letos nevyšplhaly na nová maxima. Současná situace podle něj připomíná roky 1998 a 1999, kdy trh táhlo nahoru jen asi deset společností. Polovina z nich byla ze sektoru technologií a druhá ze sektoru zdravotní péče.

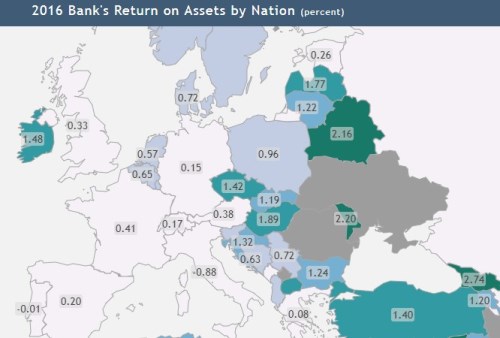

Bankovní žně: Americký GeoFRED v následující mapce ukazuje návratnost aktiv bank v evropských zemích (na stránkách GeoFRED nalezneme i mapu pro celý svět). Podle obrázku byla v roce 2016 nízká návratnost bankovních aktiv zejména v zemích jako Itálie (-0,88 %), Portugalsko (-0,01 %), či Řecko (0,88 %). Nijak vysoká není ale tato návratnost ani v Německu, či Švýcarsku. Ziskovost bank relativně k jejich aktivům je naopak vysoká v Bělorusku (2,16 %), Maďarsku (1,89 %), Lotyšsku (1,77 %) a Irsku (1,48 %). Dobře na tom jsou v tomto srovnání i banky u nás, protože jejich návratnost se pohybovala na 1,42 %.

Zdroj: GeoFred

ECB, jak bývala: Natixis v jedné ze svých posledních analýz na základě ekonometrického modelu vztahu sazeb na straně jedné a nezaměstnanosti, inflace a jádrové inflace na straně druhé tvrdí, že chování ECB se po roce 2016 výrazně změnilo. Banka pak dodává, že pokud by v roce 2020 přišlo nové vedení ECB, které by se vrátilo k politice uplatňované před rokem 2016, euro repo sazba by byla okamžitě zvednuta o 250 – 350 bazických bodů. Podle Natixisu je ale takový obrat nepravděpodobný, a to ze tří hlavních důvodů:

Za prvé, dluhy v eurozóně od krize výrazně narostly a znatelný růst sazeb by vyvolal dluhovou krizi. Za druhé, preference centrálních bank se postupně mění a „banky nyní odmítají politiku, která by poškodila růst a zaměstnanost“. A za třetí, podle Natixisu existuje potřeba „eliminovat restriktivní tendence v německé fiskální politice“.

Jak nejefektivněji stimulovat: Zejména po poslední recesi se mezi akademiky i politiky intenzivně diskutuje o optimálním nastavení ekonomické stimulace. Ekonomové Pascal Michaillat a Emmanuel Saez se na stránkách VoxEU pokouší shrnout dosavadní znalosti v této oblasti a odvodit skutečně nejefektivnější způsob, jak stimulovat hospodářství v případě jeho útlumu. Základním měřítkem je pro ně multiplikátor, který ukazuje, jak moc reaguje produkt na zvýšení vládních výdajů. Pokud je multiplikátor vyšší než jedna, znamená to, že vedle zvýšení samotných vládních výdajů došlo i k následnému zvýšení jiných součástí agregátní poptávky, tedy například spotřeby domácností.

Ekonomové na základě svého modelu zkoumali efektivitu různých stimulačních kroků a politik a dospěli k závěru, že „stimulace by měla být malá, pokud jsou multiplikátory velmi nízké, nebo naopak velmi vysoké“. Velký objem stimulace je namístě pouze v případě, že multiplikátory jsou na středních hodnotách. A velikost stimulace by měla záviset i na tom, jak užitečné dodatečné vládní výdaje jsou. Tuto užitečnost ekonomové měřili mírou nahraditelnosti těchto výdajů výdaji soukromého sektoru. Zde platí intuitivní závislost, která říká, že čím hodnotnější jsou z tohoto pohledu veřejné výdaje, o to větší by stimulační balíček měl být.

Ekonomové k uvedenému dodávají, že multiplikátor zaměřený na nezaměstnanost je lepším měřítkem než tradiční výše popsaný multiplikátor, který měří dopad výdajů na produkt. Je tedy lepší sledovat, zda a jak se vyšší, či nižší vládní výdaje projevují poklesem nezaměstnanosti. Toto měřítko totiž v sobě odráží i možný dopad změn ve zdanění na nabídku práce a chování domácností.

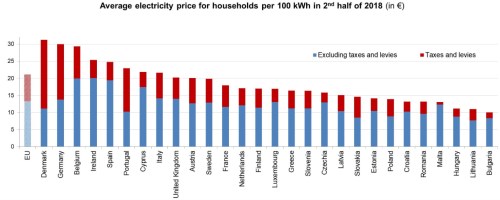

Drahá a levná elektřina: Eurostat tento týden srovnává koncové ceny elektřiny v jednotlivých evropských zemích. Jak ukazuje následující graf, průměrná cena v EU se u domácností pohybuje mírně nad 21 eury za 100 kWh. Nejvyšší jsou ceny v Dánsku a Německu a to kvůli vysokým daním a poplatkům. Nejdražší cena očištěná od daní a poplatků je v Belgii a Irsku. Naopak nejnižší jsou ceny elektřiny pro domácnosti v Bulharsku, Litvě a Maďarsku a to díky nízké daňové zátěži i cenám samotným. Celková cena v České republice se pohybovala kolem 16 eur a výše daní a poplatků spojených s elektrickou energií je u nás podle grafu jedna z nejnižších v Evropě:

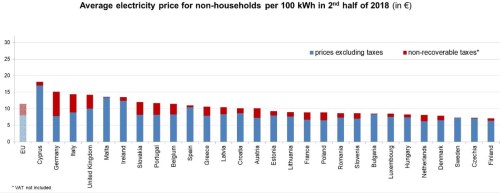

Druhý graf porovnává ceny pro ostatní subjekty. Zde se průměr EU pohybuje kolem 11 eur za 100 kWh. A vedle Kypru je elektřina nejdražší v Německu (opět kvůli vysokým poplatkům), Itálii a Velké Británii. Na opačném konci spektra nalezneme Finsko a Českou republiku spolu se Švédskem. My i Švédi přitom těžíme i z nízké daňové a poplatkové zátěže (bez zahrnutí DPH):

… a u nás doma

Chceme přípravky pro koně: Aktuálně.cz tvrdí, že „Češi jedí ve velkém přípravky pro koně, čekají zázraky, lékárníci kroutí hlavou“. Lidé, kteří mají potíže s pohybem, se totiž prý zamilovali do přípravků pro koně. Kupují jich tolik, že prodeje těchto doplňků koňského krmiva přes e-shopy rostou mnohem rychleji než pro nejoblíbenější mazlíčky českých domácností - psy a kočky. To, že jsou tyto doplňky určeny pro zvířata, je lidem podle aktuálně.cz jedno.

Ale euro nám nevoní: Podle serveru seznam.cz se lídři do Evropských voleb shodují na tom, že přijetí eura není aktuálním tématem. „Přijetí eura dnes není na pořadu dne. Eurozóna není v takové kondici, aby byl důvod s přechodem na euro spěchat. Česká koruna je dostatečně silná a stabilní měna, nejsme tlačeni k nějakým zásadním rozhodnutím,“ míní europoslankyně Dita Charanzová, která vede kandidátku ANO. Podobně to vidí i lídr ČSSD Pavel Poc, který „zdůraznil, že jsme se k přijetí jednotné měny přihlásili při podpisu přístupové smlouvy, splňujeme podmínky, ale většina lidí to prostě nechce“.

Jan Zahradil z ODS tvrdí, že „proti přijetí eura jsou tři čtvrtiny obyvatel a navíc stále existují značné rozdíly v kupní síle a v dalších ekonomických parametrech“. Nedávná krize podle něj také jasně ukázala, jak moc je pro menší, exportně orientovanou zemi důležitá vlastní měnová politika, která v neklidných časech funguje podobně jako brzda a plyn. I lídr Pirátů Marcel Kolaja sdělil, že nyní bychom euro přijímat neměli. „Ovšem měli bychom usilovat o změny v eurozóně, abychom mohli euro přijmout v budoucnosti.“