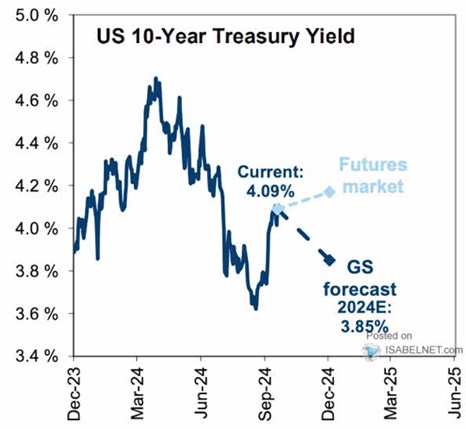

Nejdůležitější cenou na globálních kapitálových trzích mohou být výnosy desetiletých vládních dluhopisů v USA. Podle by měly jít do konce roku dolů, což by se mělo promítat i do fundamentu akcií. Spolu s rizikovou prémií akciového trhu a na obě proměnné se dnes podíváme detailněji.

Goldman Sachs tedy očekává, že výnosy zmíněných vládních dluhopisů zamíří zase dolů. Na konci roku by se podle banky měly konkrétně pohybovat na 3,85 %. Samo o sobě by to mělo znamenat pozitivní impuls pro akcie, protože by o něco klesla požadovaná návratnost – snížily by se výnosy „konkurenčního“ aktiva. Jenže jak tu rád poukazuji, u akcií nezáleží jen na požadované návratnosti, ale i na očekávaném růstu zisků a toku hotovosti. A tyto dvě proměnné jsou úzce propojeny.

Zdroj: X

Pokud výnosy vládních dluhopisů rostou, ve finančních médiích se celkem pravidelně objevují diskuse o tom, zda to nějak nepoškodí akciový trh. Na té nejjednodušším úrovni by přitom šlo diskutovat „jen“ o tom, jak se změní poměr, či rozdíl výnosů a požadované návratnosti na straně jedné a růstu ekonomiky a zisků obchodovaných firem na straně druhé. Třeba pohyb výnosů směrem dolů odrážející určité ekonomické ochlazení by tak v konečném důsledku mohl ukazovat na změnu v prostředí, která akcie potáhne také dolů (efekt nižšího růstu převýší efekt nižších výnosů). Zrovna tak by pohyb výnosů směrem nahoru mohl ukazovat na sílu ekonomiky a tedy celkově prostředí, které akciím prospívá.

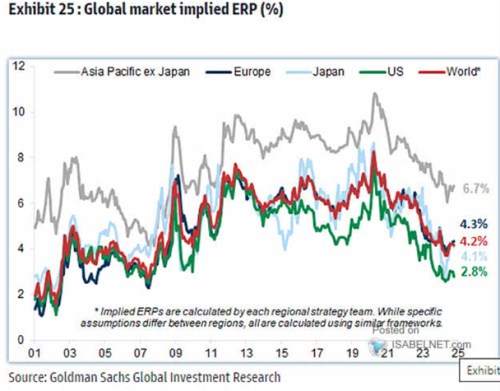

Tento týden jsem zde poukazoval na predikce vývoje zisků obchodovaných firem pro letošní a příští rok. Pokud by nedošlo k jejich korekci a zároveň klesly výnosy dluhopisů popsaným způsobem, hodnoty akcií by to zvýšilo. Co zmíněná riziková prémie trhu? GS v následujícím grafu ukazuje své nové odhady rizikových prémií na hlavních světových trzích:

Zdroj: X

V USA na rozdíl od zbytku světa prémie v posledních týdnech opět klesají. Po roce 2000 byly i níž, ale tehdy ještě splaskávala technologická bublina. Pak už současné extrémy zaznamenány nebyly. Z tohoto čistě historického pohledu jsou tedy rizika zřejmá. Opačným směrem by pak ukazovaly vize spojené s AI a spol.

Povšimněme si také, že ve srovnání s minulostí je docela nízko i zbytek světa, včetně Asie bez Japonska. Tedy region, který výrazně ovlivňuje Čína. Což může být docela překvapivé, protože jen těžko by podle mne šlo tvrdit, že čínské akcie jsou nyní výrazně méně rizikové, než před rokem 2020. Čistě proto, že od té doby se strukturální nerovnováhy v čínském hospodářství celkem jednoznačně prohloubily. Možná ale zejména zde narážíme na to, že riziková prémie akcií není přímo pozorovatelná a jde jí jen odhadovat. Tzn., musíme přijmout zejména předpoklad ohledně budoucího růstu zisků, abychom z valuací odhadli prémie (a jde to i naopak).