Smyslem fundamentální analýzy je nalézt odpovídající, správnou, cenu akcie – její vnitřní hodnotu. K tomu se snaží nalézt a prozkoumat všechny relevantní faktory, které ovlivňují ten který akciový titul a to ze tří úrovní.

Globální fundamentální analýza se zaměřuje na vliv celé ekonomiky na vnitřní hodnotu zkoumané akcie. Na globální úrovni se fundamentální analýza věnuje dopadům makroekonomických dat typu HDP, inflace, spotřebitelské poptávky, peněžní zásoby, obchodní bilance a toku důchodů, pohybu kapitálu a investic, vývoji kurzu měny a dalším. Vysledovat můžeme například pozitivní pohyby mezi růstem HDP a růstem akciového trhu (s tím, že akciové trhy jsou předbíhajícím indikátorem růstu produktu v horizontu jednoho až tří kvartálů), negativní závislost růstu vývoje akciového trhu proti vývoji úrokových sazeb, mírněji negativnímu pohybu akciových trhů proti inflaci. Zejména v dnešní době finanční a následně hospodářské a dluhové krize jsme svědky dopadů politických a ekonomických šoků, které jsou také předmětem zkoumání globální fundamentální analýzy.

Odvětvová fundamentální analýza se snaží vystihnout typické vlivy a charakteristiky odvětví, ve kterém sledovaná firma působí a kalkulovat dopady těchto charakteristik na vnitřní hodnotu akcie sledované firmy (CETV a reklamní trhy, ČEZ a energetika). Silný vliv na vývoj akcie a její tržní volatilitu a současnou a budoucí ziskovost má charakter konkurence v odvětví působnosti firmy. Vliv státu v regulovaných odvětvích má dopady pozitivní (omezení vstupu dalších firem, tím „garantované“ zisky firmě/firmám v sektoru) i negativní (politické rozhodování o běhu firmy, případná omezení, sankce a pokuty). U monopolu lze počítat s poměrně stabilními zisky a kurzem akcií a dopadem politických a ekonomických šoků. U na trhu dominantních subjektů v rámci oligopolu pak lze počítat s větší cykličností vůči vývoji celé ekonomiky, stále však s poměrně vysokou stabilitou zisků i kurzu akcií. Čím ostřejší konkurence v sektoru, tím vyšší nestabilita zisků i vyšší pravděpodobná volatilita akcie. Postihnout by měla také charakteristiku sektoru vůči jiným sektorům, které jej určují (například vstupy těžařů pro sektor ocelářství či automobilový průmysl). Výzvou sektorové (odvětvové) fundamentální analýzy je nalézt atraktivní, nadprůměrně expanzivní odvětví s vysokou dynamikou ziskovosti firem, jejich vysokou perspektivou do budoucna.

Přes relevanci zvážení všech globálních a odvětvových faktorů však stěžejní část fundamentální analýzy tkví na korporátní úrovni ve schopnosti započíst dopad všech faktorů ovlivňujících danou firmu (danou akcii) a stanovit její správnou vnitřní hodnotu. Ta slouží pro porovnání s hodnotou na trhu a označení akcie za podhodnocenou, nadhodnocenou nebo blízko správné, tedy vnitřní hodnoty. Fundamentální analýza používá široké nástrojové spektrum, kterým lze dojít ke správné vnitřní hodnotě akcie. Za nejvíce rozpracované lze používat dividendové diskontní modely, u firem vyplácejících dividendy či v budoucnu plánující vyplácet dividendy, dále modely opírající se o ziskovost firem, porovnávající cenu akcie vůči zisku, účetní hodnotě či tržbám, a modely založené na práci s cash flow firmy. Společným rysem těchto modelů je odhad budoucí hodnoty pro investora či akcionáře, ke které je následně zohledněna časová hodnota peněz (diskontováním). K těmto třem „silným“ skupinám modelů fundamentální analýzy existují doplňkové metody, pracující s finančními výkazy společnosti, či modely vycházející z historických hodnot tržeb, cash flow či dividend.

Součástí fundamentální analýzy na korporátní úrovni je kvalitativní analýza (někdy bývá uváděna jako samostatný typ analýzy po boku fundamentální a technické analýzy). Kvalitativní analýza odhlíží od čísel, výsledků hospodaření a jejich předpovědí a zaměřuje se na více či méně subjektivní ohodnocení obtížně měřitelných faktorů, které však mohou podstatně ovlivnit hodnotu investice. Mezi tyto faktory řadíme například kvalitu managementu společnosti, znalost procesu tvorby hodnoty ve firmě, konkurenci a strukturu odvětví, hodnotu značky aj.

Management

Klíčem k úspěchu každé společnosti je její management a zaměstnanci. Lidé, kteří dělají strategická rozhodnutí, de facto rozhodují o vaší investici. Slabý management může hodnotu dosud prosperující firmy neuváženými kroky snížit, kvalitní management může zase ze ztraceného případu udělat dynamickou společnost. Proto je důležité zjistit, kdo společnost řídí: kdo je generální ředitel (CEO), finanční ředitel (CFO), provozní nebo výrobní ředitel (COO) nebo šéf informačních technologií (CIO). Je vhodné prostudovat životopisy, zjistit jak se společnosti daří pod konkrétním managementem, zamyslet se nad posledními kroky a rozhodnutími vedení společnosti. Takové informace lze například získat z výročních zpráv, kde je vždy oddíl věnovaný komentářům managementu, a z vyjádření vedoucích osob pro média (zpravodajský servis). Tyto údaje naleznete na www.patria.cz v sekci Detail akcie / O společnosti každého akciového titulu.

Jak společnost vydělává peníze?

Dalším důležitým faktorem kvalitativní analýzy je zamyšlení nad tím, jakým způsobem firma vydělává peníze a vytváří hodnoty, resp. jaký je business model společnosti. Pokud jste přesvědčeni, že akcie té a té společnosti musí posilovat a přitom nevíte přesně, čím se firma živí, potom jdete špatnou cestou. Můžeme zmínit případ bubliny na akciových trzích, která vznikla na konci 90. let v souvislosti s technologickými firmami. Na trhu byl mezi investory značně rozšířen názor, že technologie a počítače prostě „mají budoucnost,“ což bylo ale bohužel aplikováno obecně bez pohledu na aktivity konkrétních firem. Po prasknutí tzv. dotcom bubliny mnoho investorů prodělalo, někteří, jako například investiční guru Warren Buffet ale do technologických firem neinvestoval s odůvodněním, že jim nerozumí, čímž se pádu těchto akcií zdárně vyhnul.

Konkurence a odvětví

Kromě pohledu na firmu se analytici zabývají i celým sektorem, odvětvím, ve kterém je společnost aktivní. Analýza odvětví totiž může odhalit růstový potenciál firmy. Jednoduše řečeno nehledejme (nad)průměrné firmy v upadajícím odvětví, ale (nad)průměrné firmy v dynamickém odvětví. Ptejme se: jakou dynamiku má odvětví firmy IBM ve srovnání s dynamikou odvětví banky Citi?

Nejen potenciální růst daného sektoru, ale i tržní podíl firmy v něm by nás měl zajímat. Jakou má například šanci nově vzniklá technologická firma v konkurenci s Microsoftem? Microsoft má nespornou výhodu v tom, že jeho dominantní postavení na trhu vytváří překážku pro vstup dalších firem do odvětví, což by snížilo ceny jeho produktů. To, co vypadá pro spotřebitele jako prohra, tak může být velmi pozitivní pro investory do akcií Microsoftu.

Hodnota značky

Hodnota značky (brandu) odráží historii firmy, její dlouhodobou marketingovou aktivitu a schopnost vytvářet zisky. Dobře vybudovaná značka potom sama o sobě přispívá k tvorbě zisků. Kdo by neznal značky jako jsou Apple, IBM nebo Coca-Cola. Při kvalitativní analýze se ptáme jakou má značka firmy hodnotu, jaké je portfolio značek (produktových řad apod.) dané firmy, jak je hodnota značky závislá na hospodaření a dobrém jménu společnosti, co by mohlo ohrozit hodnotu značky?

Ze základní snahy fundamentální analýzy postihnout všechny relevantní faktory působící na kurz akcie a propočet jeho správné hodnoty – vnitřní hodnoty akcie – můžeme dovodit časový horizont použití fundamentální analýzy a její hlavní využitelnost. FA se zabývá výhledem akcie pro delší období středně- až dlouhodobého investičního horizontu a používá se tedy pro následující týdny, měsíce až po horizont několika let a výpočtem správné hodnoty akcie a jejím porovnáním s aktuální cenou slouží především k odhalení atraktivity akcií pro nákup na základě jejich podhodnocenosti či naopak na ukázání na tituly nadhodnocené „zralé“ k prodeji, tedy samotným výběrem zajímavé akcie. Jednotlivé metody fundamentální analýzy si přiblížíme samostatně.

Dividendové diskontní modely

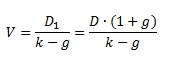

Jak jsme již uvedli, smyslem fundamentální analýzy je nalézt odpovídající, správnou, cenu akcie – její vnitřní hodnotu a na základě jejího srovnání vůči tržní ceně se rozhodnout o našem postoji k podhodnocenosti, nadhodnocenosti či správném ocenění určité akcie. K cestě za nalezením vnitřní hodnoty akcie fundamentální analýza používá několik metod. Zhruba je můžeme rozčlenit na skupinu dividendových diskontních modelů, dále na skupinu modelů ziskových, pracujících s P/E, P/BV či P/S a na modely pracující s cash flow firmy. Doplněním jsou pak některé další metody, například bilanční.

Dividendové diskontní modely jsou nejpoužívanější a nejrozšířenější. Jejich předpokladem je vnitřní hodnota akcie jako suma současných hodnot budoucích toků příjmů z akcie. Ty jsou složeny z dividendy plus prodejního kurzu akcie tam, kde uvažujeme omezenou = konečnou držbu akcie. Protože dividenda firmy obvykle v jejím životním cyklu není stabilní (firma v úvodních fázích svého růstu akumuluje zdroje na svůj rozvoj a dividendy nevyplácí, pak chce investory odměnit dividendou symbolickou, až dividendový výplatní poměr roste), existují také dividendové diskontní modely pracující s několika úrovněmi růstu dividendy – dvou a vícestupňové.

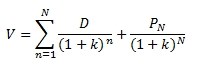

Modely s nulovým růstem dividendy

Základní dividendové diskontní modely s nulovým růstem pro konečný počet let s prodejem v roce N a naopak nekonečným počtem let držení akcie vypadají následovně:

Ve vzorci V zastupuje vnitřní hodnota akcie k současnosti, N počet let držení akcie a D. Onu neměnnou dividendu vyplácenou v jednotlivých letech držení akcie. U konečné doby držení akcie pak P N znamená očekávanou prodejní cenu akcie. (k) ve vzorci zastupuje požadovanou výnosovou míru. Tu pro účely dividendových modelů získáváme nejčastěji z modelu CAPM. Použití tohoto modelu je uplatnitelné pro akcie prioritní a akcie přinášející konstantní dividendu.

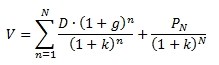

Jednostupňové modely a model Gordonův

Jednostupňové dividendové diskontní modely pracují s rostoucí dividendou, u které se tempo růstu nemění. Ta tak roste stabilním tempem g. Tento model postihuje typicky dospělé firmy se stabilním růstem dividendy (na rozdíl od podniků ve fázi růstu).

Model pracuje s dividendou D v aktuálním roce a D1 v roce následujícím. Propočet vnitřní hodnoty akcie začíná u dividendy následujícího roku jejím diskontováním. Tvar modelu pro konečnou dobu držení akcie po N počet let a pro nekonečné držení (Gordonův model) akcie vypadá takto:

Gordonův model je použitelný typicky u akcií monopolů (či obecně regulovaných firem) či dospělých firem. Jeho předpoklady jsou: k a g (míra růstu dividend) jsou konstantní, dividendy v obou uvažovaných letech různé od nuly a k je vyšší než g. Míru růstu dividend můžeme získat například z odhadů analytiků či aproximací ROE x b (kde b je míra zadrženého zisku, viz ziskové modely).

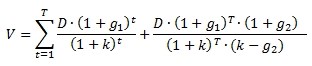

Dvoustupňové a vícestupňové modely

Dvoustupňové modely pracují s dvěma různými tempy růstu dividendy, kde první dále od dospělosti firmy je vyšší. Tento model je o něco blíže realitě a reálnějšímu odrazu férové vnitřní hodnoty akcie. Třístupňové modely pak počítají s nejprve vysokou, následně klesající a dále stabilní fází růstu dividendy na průměrné tržní úrovni.

Dvoustupňový model pro konečné a nekonečné držení akcie vypadají následovně:

Oblast dividendových diskontních modelů je mnohem širší a hlubší, zde jsme si přiblížili jejich úplný základ. Výhodou těchto modelů je nenáročnost a jednoduchost, slabinou ale proti tomu zejména vysoká citlivost na vstupy modelu. Modely mají také tendenci nadhodnotit ty akcie, jejichž dividendový výplatní poměr je nízký.

Ziskové modely

Ziskové modely jsou konstruovány za účelem stanovení vnitřní hodnoty akcie na bázi čistého zisku firmy, kterou akcie zastupuje. Zisk má širší vypovídací schopnost oproti dividendě, a tudíž také vyšší vliv na vnitřní hodnotu akcie. I tyto modely ale mají své ALE, které si přiblížíme dále. Ziskové modely můžeme rozdělit na pracující na bázi P/E, na bázi P/BV a na bázi P/S.

P/E vyjadřuje násobek, na který si investor cení dané akcie oproti z ní plynoucího zisku (firmy). Poměr může být ale odchýlen od správné hodnoty účetními metodami či nesprávným poměřováním akcií z různých odvětví. Určitou „deviací“ P/E v historii prošly celé akciové trhy, které jsou buď „v módě“ či naopak pod tlakem nedůvěry. Výhodou P/E je snadnost propočtu, snadná získatelnost údaje a jeho širokost, postihuje totiž vedle samotné ziskovosti i další parametry firmy jako například rentabilitu.

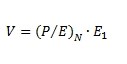

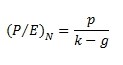

Běžné P/E vychází z aktuálního kurzu akcie a běžného zisku, rozděleného na dividendu (podíl p) a zadržený zisk (podíl b, který je roven jedné minus p, takzvané retention ratio). Pro vnitřní hodnotu akcie zde platí:

kde závorka je takzvané normální P/E ratio. Pro toto normální P/E ratio platí:

Parametry k a g jsou shodné s dividendovými diskontními modely.

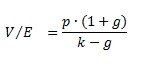

Vedle normálního P/E existuje také takzvané Sharpovo P/E které poměřuje kurz akcie k běžnému zisku:

Místo E1 následujícího roku (očekávaný) zde tedy máme E současného roku. Sharpovo P/E využijeme pro zjištění nadhodnocené, podhodnocené nebo správně oceněné akcie a to cestou jeho porovnání s běžným P/E. To odráží aktuální kurz akcie, zatímco Sharpovo P/E očekávanou vnitřní hodnotu akcie. Pokud Sharpovo P/E je větší než běžné P/E, akcie je podhodnocena a vhodná k nákupu a naopak.

P/E ratio lze také srovnat proti míře růstu zisku (tedy P/E versus g). Nízké P/E a vysoké g zřejmě značí podhodnocenou akcii a naopak u vysokého P/E a nízkého g o akcii předraženou (nadhodnocenou). Jsou-li P/E i g vysoké či naopak nízké, máme zřejmě co dočinění s akcií s vysokým či naopak nízkým potenciálem růstu.

Poměrový ukazatel P/BV poměřuje kurz akcie (cenu P) k účetní hodnotě akcie (book value – BV). Říká nám, kolik od určité měny je investor ochoten platit za jednu jednotku měny vlastního jmění firmy. Vhodný je u firem s relativně stabilním vlastním kapitálem, typicky finančním sektorem. Nevýhodou je, že BV neobsahuje aktuální informace a opět srovnání může zhatit odlišnost účetních metod v různých zemích.

Podobně jako P/E porovnáváme s g, tak zde P/BV poměřujeme vůči rentabilitě vlastního kapitálu, tedy ROE. Vysoká ROE vůči nízké P/BV značí podhodnocenou akcii a naopak nízká ROE a vysoká P/BV nadhodnocenou akcii. Stejně jako u P/E a g, souběh nízkých hodnot značí slabý výnosový potenciál a vysoké úrovně ROE i P/BV vysoký výnosový potenciál.

Cena akcie vůči tržbám na akcii – P/S - vyjadřuje, kolik jsou ochotni investoři zaplatit za jednu korunu tržeb firmy. Výhodou je oproti P/E použitelnost P/S i blízko nulovému zisku či dokonce u firmy s čistou ztrátou. Tam P/E použít nelze. P/S se také oprošťuje od vlivu rozdílných účetních systémů. Lze jej použít u těch firem, kde není vhodné použití P/E například kvůli vyšší volatilitě zisku. Jako u P/E a P/BV zde spočteme běžné P/S a porovnáme jej s P/S založeným na očekávaných tržbách.

Podhodnocenou akcii charakterizuje vysoká zisková marže a nízké P/S, naopak nadhodnocenou nízká zisková marže a vysoké P/S. Stejně jako u předchozích ukazatelů zisku nízké P/S a marže značí slabý potenciál a naopak vysoké hodnoty obojího vysoký potenciál.

Cash Flow modely

Potřebujeme-li vedle části zisku vyplácené akcionářům postihnout také část zisku zadrženou ve firmě, je na místě použití cash flow modelů. Ty pracují s toky volných peněžních zdrojů a zastupují je dva základní „didaktické“ modely – FCFE a FCFF.

Free Cash Flow to Equity (FCFE)

Nejznámější ukazatel je volné cash flow pro akcionáře:

FCFE= Čistý provozní zisk + odpisy – investice - změna pracovního kapitálu - splátky dluhů + nově vydaný dluh

Pro akcie stabilních firem je vhodný jednostupňový model FCFE s konstantním růstem. Pro akcie růstových firem je možné počítat s dvoustupňovými skokovými a třístupňovými lineárními FCFE modely, obdobně jako u dividendových diskontních modelů. FCFE lze dobře použít i v případě, kdy existuje majoritní skupina akcionářů, na niž připadá větší část cash flow. Od nich se obvykle očekává hlasování v zájmu společnosti a nižší preference vyplácené dividendy. Použití FCFE je možné i u firmy s nulovým či záporným ziskem.

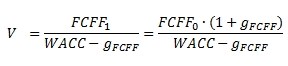

Free Cash Flow to Firm (FCFF)

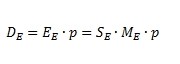

U tohoto modelu je diskontní míra nahrazena průměrnými náklady kapitálu. Výsledek je oproti FCFE, které vypočte hodnotu pro akcionáře, širší i o hodnotu pro věřitele firmy.

FCFF = + EBIT * (1-t), kde t je daňová sazba + odpisy - investice – změna pracovního kapitálu

kde

kde E je tržní hodnota vlastního kapitálu, D dluh či tržní hodnota cizího kapitálu, PS je tržní hodnota kapitálu z emisí prioritních akcií. ke, kd, kPS jsou vždy náklady na složku kapitálu a t je daňová sazba.

FCFF se využívá pro ohodnocení firem vysoce zadlužených, kde by vyšlo záporné FCFE. WACC započítává vyšší riziko plynoucí z vyšší míry zadlužení firmy.

Doplňkově je v rámci cash flow modelů využíván model upravené současné hodnoty APV. Jeho použití je vhodné u ocenění firem financovaných vlastními zdroji.

Do metod fundamentální analýzy kromě dividendových, ziskových a cash flow modelů řadíme také bilanční modely. Ty zahrnují výpočet účetní hodnoty vlastního jmění na akcii, substanční hodnoty po přecenění položek bilance současnými tržními cenami, likvidační hodnoty (cena prodeje podniku v případě ukončení jeho činnosti), hodnoty substituční (stanovení VH firmy skrze údaje srovnatelného podniku) a reprodukční hodnota.

V další části této akademie se posuneme ke složitějším modelům fundamentální analýzy, které jsou blíže reálnému použití ze strany analytiků a sofistikovaných investorů. Přiblížíme si DCF modely, model EVA a blíže rozebereme tržní násobky.